विज्ञापन

अधिकांश बीमित अमेरिकियों के पास दो स्वास्थ्य योजना में से एक है: एक एचएमओ (स्वास्थ्य रखरखाव संगठन) या पीपीओ (पसंदीदा प्रदाता संगठन)। आम तौर पर, लोग एक ऐसी योजना के लिए लक्ष्य बनाते हैं जो कम कटौती योग्य और मासिक प्रीमियम के बीच संतुलन पर हमला करती है।

लेकिन अफोर्डेबल केयर एक्ट ("ओबामाकरे") को लेकर तमाम अशांति के साथ, कई अमेरिकी एक तीसरे विकल्प पर विचार कर रहे हैं। यह है एचएसए के साथ एचडीएचपी, या स्वास्थ्य बचत खाते के साथ एक उच्च-कटौती योग्य स्वास्थ्य योजना।

इन दिनों, एचएसए के साथ एक एचडीएचपी हो सकता है हर साल आपको हजारों डॉलर बचाएंगे बस मितव्ययी: व्यक्तिगत वित्त कैसे सीखें आसान तरीकाक्या आप नियमित रूप से बिल और ऋण पर झल्लाहट करते हैं? जब दूसरे वित्तीय लिंगो का उपयोग करते हुए बोलते हैं, तो क्या आप खो गए हैं? यहाँ अच्छी खबर है: पैसे के बारे में जानने के लिए कभी देर नहीं हुई। अधिक पढ़ें . दुर्भाग्य से, क्योंकि बहुत सारे मिथक और गलत धारणाएं हैं, कई अमेरिकी विचार से दूर भागते हैं। “उच्च डिडक्टिबल्स? क्या तुम पागल हो?" लेकिन यह वास्तव में उतना बुरा नहीं है जितना लगता है। ईमानदार!

स्वास्थ्य बचत खाते कैसे काम करते हैं

पहली चीजें पहली: एक "लचीले खर्च वाले खाते," स्वास्थ्य के साथ "स्वास्थ्य बचत खाते" को भ्रमित न करें प्रतिपूर्ति खाता, "या" स्वास्थ्य व्यय खाता। " यह विशेष रूप से पिछले एक के साथ आसान है, जिसमें एक ही है नाम के पहले अक्षर! मतभेद इस लेख के दायरे से परे हैं, लेकिन आपको पूरी तरह से पता होना चाहिए कि ये एक ही चीज नहीं हैं।

एक स्वास्थ्य बचत खाता वास्तव में ऐसा लगता है जैसे: एक बचत खाता जिसे आप स्वास्थ्य-संबंधी खर्चों और लागतों के भुगतान के लिए उपयोग कर सकते हैं. जिसमें डिडक्टिबल्स शामिल हैं। लेकिन यह इससे अधिक है केवल एक बचत खाता। यह विशेष लाभ के साथ आता है जो इसे बेहद सार्थक बनाता है, साथ ही साथ कुछ प्रतिबंध भी हैं जो आपको इसका फायदा उठाने से रोकते हैं।

ध्यान दें कि HSA एक स्वास्थ्य सेवा योजना नहीं है। इसका उपयोग किया है संयोजन में एक स्वास्थ्य सेवा योजना के साथ। आप एचएसए के साथ अपने एचएमओ या पीपीओ की जगह नहीं ले रहे हैं। इसके बजाय, यदि आपका एचएमओ या पीपीओ एचडीएचपी के रूप में योग्य है, तो आप अपनी योजना के साथ एचएसए का उपयोग करने के योग्य हो जाते हैं।

स्वास्थ्य बचत खाते के लाभ

प्रमुख विक्रय बिंदु यह है कि आप एचएसए को प्री-टैक्स डॉलर का योगदान कर सकते हैं। योगदान कर-कटौती योग्य हैं, जिसका अर्थ है कि वे आपकी कर देयता को उसी तरह कम करते हैं जैसे 401 (के) और इरा योगदान। संक्षेप में, अपने HSA में पैसा लगाने का मतलब है आप करों में कम भुगतान करते हैं.

इतना ही नहीं, लेकिन जब तक आप उन्हें वैध स्वास्थ्य व्यय पर खर्च करते हैं, तब तक आपके एचएसए फंड अप्रभावित रहते हैं। वैध के रूप में क्या मायने रखता है? आपको बारीकियों के लिए अपने एचएसए विवरण से परामर्श करना चाहिए, लेकिन डॉक्टर का दौरा, कॉप्स, सिक्के, डिडक्टिबल्स, प्रिस्क्रिप्शन और ओवर-द-काउंटर ड्रग्स, और आईकेयर आमतौर पर सभी वैध हैं।

एक और बड़ा लाभ यह है कि एचएसए फंड साल-दर-साल रोल करते हैं, एचएसए को लचीले व्यय खातों से अलग करते हैं। एक विशिष्ट एफएसए वर्ष के अंत में शून्य पर रहता है, इसलिए आप कोई भी पैसा खो देते हैं जो आप खर्च नहीं करते हैं। कुछ नियोक्ता वर्ष भर आपके HSA में योगदान भी कर सकते हैं। यह मुफ्त का पैसा है!

और यह मत भूलिए कि उच्च-कटौती योग्य स्वास्थ्य योजनाओं में निम्न या मध्यम-कटौती योग्य स्वास्थ्य योजनाओं की तुलना में मासिक प्रीमियम बहुत कम है। इतना कि आप आमतौर पर प्रीमियम बचत के मामले में आगे आते हैं। कटौती योग्य लागत।

स्वास्थ्य बचत खाते का उपयोग कैसे करें

जब आप पात्र होते हैं (नीचे प्रतिबंध देखें), तो आप किसी भी बैंक में एचएसए खोल सकते हैं जो इस तरह के खाते का समर्थन करता है। आपके नियोक्ता के पास एक पसंदीदा बैंक हो सकता है। खाता खोलने के बाद, आपको एक डेबिट कार्ड मिलेगा और संभवत: ऑनलाइन आपके शेष राशि की जाँच करने का एक तरीका।

किसी भी समय आपको स्वास्थ्य-संबंधी खर्च के लिए भुगतान करने की आवश्यकता होती है, आप किसी भी अन्य कार्ड की तरह डेबिट कार्ड स्वाइप कर सकते हैं। उसके बाद, आपके खाते से राशि काट ली जाएगी। यह उससे बहुत सरल नहीं है।

स्वास्थ्य बचत खाते का प्रतिबंध

2017 में HSA के लिए योग्य होने के लिए, HDHP माने जाने के लिए आपकी स्वास्थ्य सेवा योजना को इन IRS दिशानिर्देशों को पूरा करना होगा:

- व्यक्तिगत वार्षिक कटौती कम से कम $ 1,300।

- कम से कम $ 2,600 की वार्षिक पारिवारिक कटौती।

- व्यक्तिगत आउट-ऑफ-पॉकेट अधिकतम कम से कम $ 6,550।

- फैमिली आउट-ऑफ-पॉकेट अधिकतम $ 13,100।

यदि आप एक योग्य स्वास्थ्य देखभाल व्यय के अलावा किसी भी कारण से एचएसए से वापस लेना चाहते हैं, तो आपकी निकासी की राशि पर कर लगेगा और आप एक अतिरिक्त 10% जुर्माना.

मुट्ठी भर अन्य प्रतिबंध लागू होते हैं। उदाहरण के लिए, यदि आप अयोग्य हैं

- एक HSA के साथ एक FSA या HRA है;

- मेडिकेयर, TRICARE, या TRICARE फॉर लाइफ में नामांकित हैं;

- पिछले तीन महीनों में VA को लाभ मिला है, निवारक देखभाल को छोड़कर, या यदि आपके पास VA से विकलांगता रेटिंग है;

- कर आश्रित के रूप में दावा किए जाने योग्य हैं।

अधिक जानकारी के लिए, बाहर की जाँच करें एचएसएएस, एमएसएएस, एफएसएएस और एचआरए पर आईआरएस बुकलेट.

अंत में, HSAs के लिए वार्षिक योगदान सीमाएं हैं। 2017 में, सीमाएं हैं

- व्यक्तिगत योजनाओं के लिए $ 3,400 (55 वर्ष से कम);

- व्यक्तिगत योजनाओं (55 वर्ष या अधिक) के लिए $ 4,400;

- परिवार की योजनाओं के लिए $ 6,750 (55 वर्ष से कम);

- पारिवारिक योजनाओं के लिए $ 7,750 (55 वर्ष या अधिक)।

ध्यान दें कि आपको वर्ष में उन सभी महीनों के लिए अपना HSA योगदान देना होगा जो आप HSA के लिए अयोग्य हैं। उदाहरण के लिए, यदि आप 55 वर्ष से कम उम्र के व्यक्ति हैं और आप जनवरी और फरवरी में अयोग्य थे, तो आप केवल अपने HSA में $ 3,400 x 10/12 = $ 2,833 का योगदान कर सकते हैं।

क्या आपके लिए HSA बेस्ट है? कैसे पता करें

एचएसए के लिए सबसे बड़ी कमी उच्च-कटौती योग्य योजना की आवश्यकता है।

सबसे एचडीएचपी के लिए आवश्यक है कि आप जेब से बाहर होने वाले ज्यादातर खर्चों का भुगतान कर दें योजना में योगदान देना शुरू हो जाता है, और तब भी आपको सिक्के का भुगतान तब तक करना पड़ता है जब तक आप आउट-ऑफ-पॉकेट को नहीं मारते ज्यादा से ज्यादा। उसके बाद, सब कुछ 100% कवर किया गया है। विवरण योजना से अलग हो सकता है, लेकिन यह संरचना के रूप में है।

लेकिन एचडीएचपी डिडक्टिबल कम मासिक प्रीमियम से ऑफसेट होते हैं, जो आपको पैसे बचा सकते हैं। आइए मेरे परिवार को पेश की गई दो योजनाओं का उपयोग करते हुए एक व्यावहारिक तुलना देखें। एक कम-कटौती योग्य स्वास्थ्य योजना (LDHP) है, जबकि दूसरा HDHP का प्रकार है जिसकी हम चर्चा कर रहे हैं।

- LDHP: $ 550 प्रति माह / $ 750 घटाया / $ 2,000 आउट-ऑफ-पॉकेट अधिकतम / 20% सह-बीमा।

- HDHP: $ 300 प्रति माह / $ 2,500 कटौती योग्य / $ 5,000 आउट-ऑफ-पॉकेट अधिकतम / 20% सह-बीमा।

ए बहुत स्वस्थ व्यक्ति जो कभी भी अपने बीमा का उपयोग नहीं करता है वह पारंपरिक कम-कटौती योग्य योजना के लिए $ 6,600 प्रति वर्ष और उच्च-कटौती योग्य योजना के लिए $ 3,600 प्रति वर्ष खर्च करेगा। न केवल वे उच्च-कटौती योग्य योजना के साथ वार्षिक प्रीमियम में $ 3,000 की बचत करते हैं, बल्कि उन्हें एचएसए में हजारों पूर्व-टैक्स डॉलर बचाने के लिए भी मिलता है।

ए बहुत बीमार व्यक्ति जो कम-कटौती योग्य योजना के लिए प्रति वर्ष $ 8,600 खर्च करते हैं या उच्च-कटौती योग्य योजना के लिए $ 8,600 प्रति वर्ष खर्च करते हैं। लेकिन याद रखें, पूर्व-कर डॉलर का उपयोग करने के लिए उच्च-कटौती योग्य योजना का भुगतान किया जा सकता है! कम-कटौती योग्य परिदृश्य में $ 8,600 का भुगतान करना पूर्व-कर डॉलर में लगभग $ 11,467 के समान है। इस उदाहरण में, एचडीएचपी वास्तव में अधिक लागत प्रभावी है यदि आप अधिकतम आउट-ऑफ-पॉकेट तक पहुंचने की उम्मीद करते हैं।

ए विशिष्ट व्यक्ति जो अपने बीमा का कुछ उपयोग करता है, लेकिन यह सब नहीं है, यह आकलन करने के लिए थोड़ा मुश्किल है। उदाहरण के लिए, एक आपातकालीन कमरे की यात्रा की कल्पना करें जिसकी लागत $ 15,000 है। कम-कटौती योग्य योजना पर, आपको केवल $ 200 का भुगतान करना पड़ सकता है। उच्च-कटौती योग्य योजना के लिए आपको कटौती योग्य राशि ($ 2,500) तक के पूरे बिल का भुगतान करना होगा, फिर शेष राशि पर 20% सह-बीमा ($ 12,500 x 20% = $ 2,500)। यदि यह पूरे वर्ष आपका एकमात्र चिकित्सा व्यय था, तो पहली योजना में वर्ष के लिए $ 6,800 खर्च होंगे जबकि दूसरी योजना में $ 8,600 का खर्च आएगा।

और यह मत भूलो कि कम-कटौती योग्य योजनाएं स्वास्थ्य सेवा के भुगतान-योग्य कटौती के चरण के दौरान बेहतर कवरेज प्रदान करती हैं। उदाहरण के लिए, मेरा उच्च-कटौती योग्य योजना विकल्प केवल कटौती योग्य मिलने के बाद नैदानिक परीक्षणों को कवर करना शुरू कर देता है। मेरे कम-कटौती योग्य योजना विकल्प में कटौती से मिलने से पहले ही 100% नैदानिक परीक्षण शामिल हैं।

एचएसए और गैर-एचएसए योजनाओं की तुलना करना

ठीक है, उपरोक्त सभी को बहुत सारे गणित, संख्या क्रंचिंग और समय की आवश्यकता होती है। हो सकता है कि आप में से कोई भी ऐसा करने की इच्छाशक्ति या इच्छाशक्ति न रखता हो। क्या वहां कोई ऐसा उपकरण नहीं है जो आपके लिए संख्या को कम कर देगा? फलतः, हाँ!

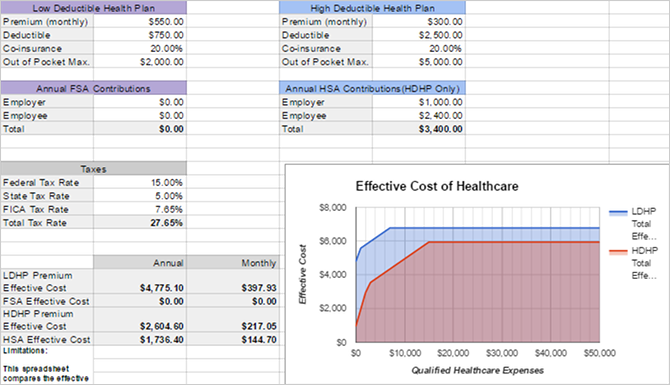

एक रेडिट उपयोगकर्ता जिसका नाम HSASpreadsheetGuy है एक Google स्प्रेडशीट बनाई यह स्वचालित रूप से एचएसए बनाम कम-कटौती योग्य योजना के साथ उच्च-कटौती योग्य योजना की संभावित लागतों की तुलना करता है। इसमें कर विचार भी शामिल हैं। एक समय में केवल दो योजनाओं की तुलना की जा सकती है, लेकिन फिर भी, यह अत्यंत उपयोगी है। यहाँ इसका उपयोग कैसे करें:

- को खोलो स्प्रेडशीट Google पत्रक में।

- के लिए जाओ फ़ाइल> एक प्रतिलिपि बनाएँ… इसे अपने Google ड्राइव पर कॉपी करने के लिए।

- स्प्रेडशीट सेक्शन भरें: लो डिडक्टिबल हेल्थ प्लान, एनुअल एफएसए कॉन्ट्रिब्यूशन, हाई डिडेक्टिबल हेल्थ प्लान, एनुअल एचएसए कॉन्ट्रिब्यूशन और टैक्स।

- परिणाम को देखो प्रभावी लागत यह देखने के लिए कि कौन सा अधिक मूल्य प्रदान करता है। दाईं ओर का ग्राफ अंतरों की कल्पना करने का एक शानदार तरीका है।

जैसा कि आप देखते हैं, जितना अधिक आप अपने एचएसए में योगदान करते हैं, उतना ही बेहतर उच्च-कटौती योग्य योजना बन जाती है। यह एक एचएसए की सुंदरता है: उच्च कटौती के बावजूद, आप पूर्व-कर डॉलर के साथ भुगतान कर रहे हैं। इसलिए आप लंबे समय में बहुत बचत करते हैं।

संक्षेप में, एचएसए के साथ एक एचडीएचपी किसी के लिए एक उत्कृष्ट पैसा बचाने वाला हो सकता है बहुत स्वस्थ या बहुत बीमार, लेकिन केवल अगर तुम जितना हो सके अपने HSA में योगदान करें. यदि आपने किसी भी समय अपनी आउट-ऑफ-पॉकेट को कवर करने के लिए पर्याप्त बचत नहीं की है, तो आप कम-कटौती योजना को पसंद कर सकते हैं। यदि आप न तो स्वस्थ हैं और न ही अस्वस्थ हैं, तो आप कम-कटौती योग्य योजना भी पसंद कर सकते हैं।

याद रखें: अपनी रसीदें रखें

इसका शिकार होना एक बात है धोखाधड़ी कर रिटर्न टैक्स फ्रॉड से सुरक्षित कैसे रहें ये टैक्स सीज़नकर धोखाधड़ी बढ़ रही है, और अपने करों को ऑनलाइन दाखिल करना आपको एक लक्ष्य बनाता है। आप यह सुनिश्चित करने के लिए क्या कर सकते हैं कि आप इस साल कर धोखाधड़ी के शिकार नहीं हैं? अधिक पढ़ें . यह आपके स्वास्थ्य बचत खाते के दुरुपयोग के माध्यम से कर धोखाधड़ी करने के लिए एक और है। क्योंकि HSAs का दुरुपयोग करना आसान है, आपको अपने साथ जिम्मेदार होना चाहिए। अयोग्य स्वास्थ्य देखभाल खर्चों के लिए इसका उपयोग कभी न करें। यदि आईआरएस आपका ऑडिट करता है, तो आपको वैध खर्च का प्रमाण दिखाने में सक्षम होना चाहिए।

जैसे, किसी भी समय आप अपने HSA डेबिट कार्ड से भुगतान करते हैं, आपको हमेशा रसीद लेनी चाहिए. चाहे वह रसीद कागज़ की हो या जब तक कि आपको प्राप्त न हो, डिजिटल नहीं होता

यदि आप एक कागज रसीद प्राप्त करते हैं, तो आपको बिल्कुल चाहिए इसे पीडीएफ दस्तावेज़ के रूप में स्कैन करें स्कैनिंग, ट्रैकिंग और प्रबंधन बिल के लिए सर्वश्रेष्ठ रसीद ऐप्सये रसीद स्कैनर ऐप आपकी व्यक्तिगत या व्यावसायिक जरूरतों के लिए हर बिल को स्कैन करने, सहेजने और व्यवस्थित करने में मदद करेंगे। अधिक पढ़ें . इसके लिए बहुत सारे उपकरण मौजूद हैं, जिनमें मुफ्त या भुगतान किए गए मोबाइल ऐप और साथ ही आपके कंप्यूटर के लिए भौतिक स्कैनर शामिल हैं। किसी भी तरह से, सुनिश्चित करें कि आप उन PDF को सुरक्षित रूप से संग्रहीत करते हैं, और सुनिश्चित करें कि आप उन्हें वापस कर दें 5 बेसिक बैकअप तथ्य हर विंडोज यूजर को जानना चाहिएहम आपको बैकअप बनाने और अपने डेटा को सुरक्षित रखने के लिए याद दिलाने के लिए कभी नहीं थकते। यदि आप सोच रहे हैं कि क्या, कितनी बार, और आपको अपनी फ़ाइलों का बैकअप कहां लेना चाहिए, तो हमारे पास सीधे उत्तर हैं। अधिक पढ़ें !

गुप्त कारण क्यों HSAs रॉक

उपरोक्त के अलावा, एचएसए के बारे में जानने के लिए दो और चीजें हैं।

सबसे पहले, आप कमाई पर कर का भुगतान किए बिना एचएसए फंड का निवेश कर सकते हैं। इस अर्थ में, एक एचएसए 401 (के) और इरा के साथ एक महान सेवानिवृत्ति वाहन बनाता है। लेकिन यह यकीनन और भी बेहतर है, क्योंकि यह ट्रिपल-कर-सुविधा है। आपको पूर्व-कर के पैसे का योगदान करने के लिए मिलता है, निवेश की आय पर कर नहीं लगता है, और आप योग्य स्वास्थ्य खर्चों पर कर-मुक्त निकासी कर सकते हैं।

दूसरा, आप भविष्य में स्वास्थ्य संबंधी खर्चों के लिए निकासी को स्थगित कर सकते हैं. मान लीजिए कि आपकी डॉक्टर की यात्रा की कीमत आज आप $ 100 है। आप जेब से इसका भुगतान कर सकते हैं, रसीद बचा सकते हैं, फिर भविष्य में किसी भी समय अपने एचएसए से $ 100 की निकासी कर सकते हैं। जब आप स्वास्थ्य सेवा खर्च करते हैं और जब आप इसके लिए एक वापसी कर सकते हैं, उसके बीच कोई समय सीमा नहीं है।

कई वित्तीय-प्रेमी लोग अपने HSAs में अपना योगदान छोड़ देंगे, उन्हें बाजार में निवेश करेंगे, उन्हें चक्रवृद्धि ब्याज के माध्यम से बढ़ने दें, और कुछ भविष्य तक पहुंचने पर आस्थगित निकासी करें उम्र, जैसे कि सेवानिवृत्ति व्यक्तिगत वित्त सलाह के 5 स्वीकार किए गए टुकड़ों को अनदेखा करनावहाँ बहुत अच्छा व्यक्तिगत वित्त है, लेकिन वित्तीय सलाह के कुछ टुकड़े हैं जिन्हें आपको निश्चित रूप से अनदेखा करना चाहिए। यहाँ पाँच सबसे आम हैं। अधिक पढ़ें . (वार्षिक योगदान सीमा का अर्थ है कि निकासी करने के लिए अवसर लागत है। याद रखें कि आप बाद में उस पैसे का पुन: योगदान नहीं कर सकते।)

अगर आप योजना जितनी जल्दी हो सके रिटायर हो जाओ क्या आप जल्दी रिटायर हो सकते हैं? ये कैलकुलेटर आपको बताएंगेवित्तीय स्वतंत्रता और जल्दी सेवानिवृत्त होना (FIRE) महान लक्ष्य हैं, लेकिन यदि आप संभव हो तो आप कैसे पता लगा सकते हैं? ये कैलकुलेटर मदद करेंगे। अधिक पढ़ें , एक एचएसए एक अत्यंत प्रभावी निवेश उपकरण है। कुछ भी किसी भी कंपनी के लाभ का लाभ लेने के बाद अपने 401 (के) और IRA पर इसे प्राथमिकता देने का सुझाव देते हैं। सुनिश्चित नहीं है कि आप सेवानिवृत्ति के लिए ट्रैक पर हैं? अब इन्हीं के साथ देखें निफ्टी सेवानिवृत्ति कैलकुलेटर और उपकरण क्या आप रिटायरमेंट के लिए पर्याप्त बचत कर रहे हैं? इन 9 उपकरणों के साथ पता लगाएंसेवानिवृत्ति के लिए बचत सबसे महत्वपूर्ण चीजों में से एक है जो आप कर सकते हैं - लेकिन आप कैसे जानते हैं कि आपने पर्याप्त बचत की है? यहां 9 टूल हैं जो आपको पता लगाने में मदद करते हैं। अधिक पढ़ें .

उम्मीद है कि अब आप देख सकते हैं कि सही परिस्थितियों में HSAs अद्भुत क्यों हो सकते हैं। तुम क्या सोचते हो? क्या आप कम कटौती के लिए उच्च प्रीमियम का भुगतान करके खुश हैं? अपने विचार हमारे साथ टिप्पणियों में साझा करें!

चित्र साभार: mirtmirt / शटरस्टॉक

जोएल ली ने बी.एस. कंप्यूटर विज्ञान और पेशेवर लेखन अनुभव के छह वर्षों में। वह MakeUseOf के लिए चीफ एडिटर हैं।