विज्ञापन

उपभोक्ता ऋण सर्पिल सबसे बड़ा कारण है कि आधुनिक अमेरिकी इतने दुखी क्यों हैं। मई 2016 तकऔसत घरेलू ऋण क्रेडिट कार्ड ऋण में लगभग $ 5,700 था, लेकिन यदि आप केवल बैलेंस रखने वाले परिवारों को देखते हैं, $ 16,000 तक औसत स्पाइक्स. वह जबड़ा छोड़ने वाला पागल है।

अब कार ऋण में फेंक (नए के लिए औसत $ 30,000 तथा प्रयुक्त कारों के लिए $ 18,500) छात्र ऋण के साथ (हाल के स्नातक के लिए $ 30,000) और यह स्पष्ट है कि हमारे पास एक ऋण समस्या है। मैं इस प्रणाली को दोष नहीं दे रहा हूँ अत्यधिक परिस्थितियों में, अगर हम बहुत अधिक कर्ज लेते हैं तो हमें खुद को दोष देना होगा।

कहा जा रहा है कि दूध के छलकने का कोई फायदा नहीं है। यह समय नीचे झुकना है, हमारे ऋणों पर हमला करें, और खुद को इस बोझ से मुक्त करें! मेरी पत्नी और मैंने $ 100,000 में संयुक्त आय के साथ केवल दो वर्षों में $ 70,000 का ऋण चुकाया। यदि हम ऐसा कर सकते हैं, तो आप कर सकते हैं।

ऋण चुकौती के दो सर्वश्रेष्ठ तरीके

इससे पहले कि हम ऋण चुकौती के बारे में बात करें, आपको दो महत्वपूर्ण चीजें निर्धारित करनी होंगी: आपका कुल न्यूनतम भुगतान और कुल उपलब्ध भुगतान।

कुल न्यूनतम भुगतान आपके सभी वर्तमान ऋणों पर सभी न्यूनतम मासिक भुगतानों का योग है। आपको किसी भी ऋण पर न्यूनतम से कम का भुगतान कभी नहीं करना चाहिए क्योंकि जो आपके क्रेडिट स्कोर को नुकसान पहुंचाएगा.

कुल उपलब्ध भुगतान हर महीने आप अपने ऋण पर कितना पैसा फेंकना चाहते हैं। यह संख्या जितनी अधिक होगी, आप उतनी ही तेजी से कर्ज मुक्त होंगे। आदर्श रूप से, इसमें आपकी हर अतिरिक्त डॉलर को शामिल किया जाना चाहिए जो आपकी अन्य वित्तीय जरूरतों जैसे किराया, भोजन और बीमा को पूरा करने के बाद बचा हो।

एक बार जब आप इन दोनों आंकड़ों का पता लगा लेते हैं, तो आप चुकौती रणनीति के बारे में सोचना शुरू कर सकते हैं।

ऋण स्नोबॉल विधि

ऋण स्नोबॉल करना है जितनी जल्दी हो सके कई ऋणों को मार डालो, भले ही इसका मतलब है कि लंबे समय से अधिक ब्याज का भुगतान करना। ऋण स्नोबॉल के चरण निम्नानुसार हैं:

- अपना कुल उपलब्ध भुगतान निर्धारित करें।

- अपने सभी ऋणों पर सभी न्यूनतम राशि का भुगतान करें।

- अपने शेष उपलब्ध भुगतान का भुगतान छोटे से शेष ऋण पर करें।

- अपने ऋण चुकाने के बाद कुल्ला और दोहराएं। अपना कुल उपलब्ध भुगतान न बदलें क्योंकि ऋण का भुगतान किया जाता है। आप एक भुगतान किए गए ऋण से अगले भुगतान को "रोल ओवर" करना चाहते हैं।

ऋण हिमस्खलन विधि

ऋण हिमस्खलन का उद्देश्य है अपने ऋणों पर आपके द्वारा भुगतान की जाने वाली ब्याज की राशि को कम करें, जिसका अर्थ है कि आप इस पद्धति का उपयोग करके लंबे समय में सबसे अधिक पैसा बचा सकते हैं। ऋण हिमस्खलन के चरणों में शामिल हैं:

- अपना कुल उपलब्ध भुगतान निर्धारित करें।

- अपने सभी ऋणों पर सभी न्यूनतम राशि का भुगतान करें।

- अपने शेष उपलब्ध भुगतान का भुगतान उच्चतम ब्याज ऋण पर करें।

- अपने ऋण चुकाने के बाद कुल्ला और दोहराएं। अपना कुल उपलब्ध भुगतान न बदलें क्योंकि ऋण का भुगतान किया जाता है। आप एक भुगतान किए गए ऋण से अगले भुगतान को "रोल ओवर" करना चाहते हैं।

आप वास्तव में कितना पैसा बचा सकते हैं?

दो तरीके बहुत समान लग सकते हैं, और वे हैं। सच्चाई यह है कि वे दोनों बहुत प्रभावी हैं और आप दोनों में से किसी एक के साथ गलत नहीं हो सकते क्योंकि वे दोनों आपको रिकॉर्ड समय में ऋण से मुक्ति की ओर ले जाते हैं।

कहा जा रहा है कि दोनों की तुलना यह देखने के लिए करें कि कौन गणितीय रूप से बेहतर है।

इस तुलना के लिए, हम उपयोग करने जा रहे हैं Unbury.us मतभेद कल्पना करने के लिए। आप बस अपने ऋण संख्या में प्लग करें और यह स्नोबॉल की तुलना करेगा। आपके लिए हिमस्खलन। अन्य समान उपकरण शामिल हैं Unbury.me, Payoff.io, तथा MagnifyMoney के कैलकुलेटर. जो भी आपको सबसे अच्छा लगे या जो भी चेक करे, उसका उपयोग करें इन अन्य ऋण दृश्य उपकरण अपने ऋण की कल्पना कैसे करें और इसे बंद करते समय प्रेरित रहेंअपने ऋण का भुगतान करते रहने के लिए प्रेरित रहना कठिन है, लेकिन इसकी कल्पना करना प्रक्रिया को आसान बना सकता है। अधिक पढ़ें .

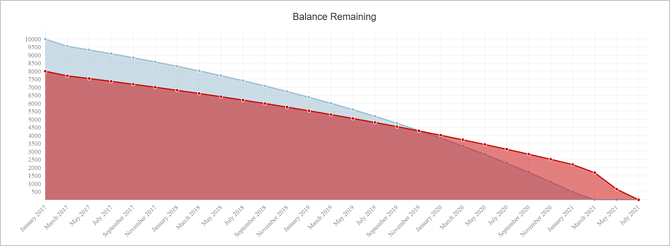

उदाहरण 1: एक सरलीकृत स्थिति

आइए एक सरल लेकिन अतिरंजित स्थिति से शुरुआत करें। हमारे पास दो क्रेडिट कार्डों को छोड़कर कोई ऋण नहीं है और हमने उन दोनों पर बहुत अधिक उपभोक्ता ऋण लिए हैं।

इस स्थिति में, हमारे पास $ 535 का कुल न्यूनतम भुगतान और $ 18,000 का संयुक्त ऋण शेष है। अगर कोई ब्याज नहीं है, तो भुगतान करने में लगभग 2 साल और 9 महीने लगेंगे। लेकिन एक बार जब हम ब्याज पर विचार करते हैं, तो यह लगेगा 4 साल और 6 महीने और हमें लागत ब्याज में $ 10,500!

न्यूनतम धन के ऊपर अतिरिक्त धनराशि देकर, हम ऋण के दौरान ब्याज की राशि को कम कर सकते हैं और इसलिए भुगतान को कम करने में कितना समय लगता है।

मान लें कि हम ऋण से निपटने के लिए प्रति माह 800 डॉलर (न्यूनतम $ 265 के अतिरिक्त) अलग सेट कर सकते हैं। यदि हम संख्याओं को Unbury.us में प्लग करते हैं, तो यहां बताया गया है कि दो विधियां कैसे तुलना करती हैं:

- ऋण स्नोबॉल पद्धति का उपयोग करना, यह लगेगा 2 साल और 6 महीने भुगतान करने के लिए और हम भुगतान समाप्त करेंगे ब्याज में $ 5,850.

- ऋण हिमस्खलन विधि का उपयोग करना, यह लगेगा 2 साल और 5 महीने भुगतान करने के लिए और हम भुगतान समाप्त करेंगे 4,900 डॉलर ब्याज में.

दोनों विधियाँ आपको केवल न्यूनतम भुगतान करने की तुलना में एक टन पैसा बचाने की अनुमति देती हैं, और आप अपना आधा समय कर्ज में काट देते हैं। ढाई साल में, हिमस्खलन विधि का उपयोग करने से आपको इस परिदृश्य में लगभग 1,000 डॉलर की बचत होगी।

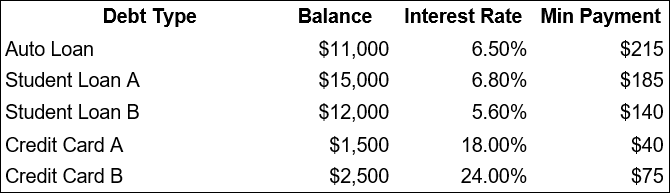

उदाहरण 2: एक अधिक विशिष्ट स्थिति

यहां एक अधिक अच्छी तरह से गोल स्थिति है जो बेहतर तरीके से दर्शाती है कि अधिकांश लोग क्या सामना कर रहे हैं: विभिन्न प्रकार के ऋण शेष और ब्याज दरें।

इस स्थिति में, हमारे पास $ 655 का कुल न्यूनतम भुगतान और $ 42,000 का संयुक्त ऋण शेष है। यदि ब्याज कोई समस्या नहीं है, तो इसका भुगतान लगभग 5 साल और 4 महीने में किया जाएगा। लेकिन जब से ब्याज एक मुद्दा है, यह ले जाएगा 6 साल और 10 महीने और हमें लागत ब्याज में $ 11,150!

मान लें कि हम अपने ऋण से निपटने के लिए प्रति माह 1,000 डॉलर (न्यूनतम मूल्य के अतिरिक्त $ 365) निर्धारित कर सकते हैं:

- ऋण स्नोबॉल पद्धति का उपयोग करना, यह लगेगा 3 साल और 11 महीने भुगतान करने के लिए और हम भुगतान समाप्त करेंगे ब्याज में $ 5,650.

- ऋण हिमस्खलन विधि का उपयोग करना, यह लगेगा 3 साल और 11 महीने भुगतान करने के लिए और हम भुगतान समाप्त करेंगे $ 5,450 ब्याज में.

इस "विशिष्ट परिदृश्य" के बारे में दिलचस्प बात यह है कि स्नोबॉल और हिमस्खलन के तरीकों में लगभग समान प्रदर्शन होता है। हिमस्खलन विधि अभी भी इष्टतम है, लेकिन आप केवल चार वर्षों में $ 200 की अतिरिक्त बचत करते हैं।

3 कारणों क्यों ऋण स्नोबॉल जीतता है

हिमस्खलन विधि होगी हमेशा ब्याज भुगतान पर आपको सबसे अधिक बचाते हैं। यदि आप 100% तर्क-संचालित व्यक्ति हैं, तो वह तरीका आपके लिए एकदम सही है। लेकिन स्नोबॉल पद्धति में कई फायदे हैं जो ब्याज बचत की तुलना में अधिक मूल्यवान साबित हो सकते हैं।

- स्नोबॉल पद्धति मनोवैज्ञानिक रूप से पुरस्कृत है। ए हाल के एक अध्ययन में उपभोक्ता अनुसंधान के जर्नल पाया कि जो लोग स्नोबॉल विधि का उपयोग करते हैं, वे ऋण से बाहर निकलने में सफल होने की अधिक संभावना रखते हैं क्योंकि ऋण का भुगतान करने का कार्य अच्छा लगता है और किसी को चलते रहने के लिए प्रेरित करता है।

- स्नोबॉल पद्धति नकदी प्रवाह को बढ़ाने में तेज है। एक ऋण को खत्म करने का मतलब उस ऋण के लिए न्यूनतम भुगतान दायित्व को समाप्त करना भी है, जो आपके कुल न्यूनतम भुगतान को कम करता है। अगर आपका बजट बेहद कड़ा है आसान व्यय ट्रैकिंग और बजट के लिए 15 कूल उपकरणअपने खर्चों को ट्रैक करना और बजट बनाना वित्तीय स्वस्थ होने के दो महत्वपूर्ण भाग हैं। ये 15 ऐप्स दोनों को करना आसान बनाते हैं। अधिक पढ़ें , सांस लेने के कमरे के अतिरिक्त बिट सुरक्षा को बढ़ा सकते हैं और एक महीने में अतिरिक्त नकदी की आवश्यकता होने पर चिंता को कम कर सकते हैं।

- बैलेंस ट्रांसफर समीकरण से बाहर ब्याज ले सकता है। कुछ क्रेडिट कार्ड आपको 6-, 12- या यहां तक कि 18 महीने की अवधि 0% एपीआर प्रदान करेंगे यदि आप दूसरे कार्ड के शेष पर स्थानांतरण क्रेडिट कार्ड बैलेंस ट्रांसफर के साथ हजारों कैसे बचाएंयदि आप सही तरीके से इसके बारे में जाते हैं तो क्रेडिट कार्ड बैलेंस ट्रांसफर आपको हजारों डॉलर बचा सकता है। बैलेंस ट्रांसफर कार्ड पर हमारी सलाह और सिफारिशें देखें! अधिक पढ़ें (कभी-कभी मुफ्त में, कभी-कभी एक छोटे से शुल्क के लिए)। जब आप स्नोबॉल करते हैं, तो अपने उच्च-ब्याज वाले क्रेडिट कार्ड ऋण को ब्याज-मुक्त क्रेडिट कार्ड ऋण में बदल देना बहुत सारे लोगों के लिए एक जीत की चाल हो सकती है।

तो ऋण चुकाने का सबसे अच्छा तरीका क्या है?

सभी बातों पर ध्यान देने के साथ, यहां मैं सुझाता हूं:

- यदि आपके पास 10% से अधिक एपीआर के साथ ऋण हैं, तो उन्हें पहले से निपटें लेकिन ऋण स्नोबॉल विधि के अनुसार उन्हें ऑर्डर करें। ब्याज दरों के साथ ऋण जो उच्च माना जाता है आपात स्थिति।

- एक बार जब आप उन ऋणों को समाप्त कर लेते हैं, तो अपने बाकी ऋणों को ऋण स्नोबॉल विधि के अनुसार निपटा लें।

यह दो तरीकों के बीच एक अच्छा मध्य मैदान है। हालांकि, अपनी आवश्यकताओं और इच्छाओं के अनुसार अनुकूलित और समायोजित करने के लिए स्वतंत्र महसूस करें। यदि आप पूर्ण हिमस्खलन में जा सकते हैं, तो करें! यदि नहीं, तो वह ठीक है। जब तक आप अपने कुल न्यूनतम भुगतान से अधिक भुगतान कर रहे हैं, तब तक आप आगे आएंगे।

अधिक मदद के लिए, हमारी जाँच करें अपने ऋण ASAP को नष्ट करने के लिए गाइड अमीर कैसे बनें: ऋण से बाहर निकलने का सबसे तेज़ तरीकाऋण मुक्त होने की कल्पना करो। कोई अतिदेय शेष या अवैतनिक बिल नहीं। कर्ज से खुद को बाहर निकालने का एक मूर्खतापूर्ण तरीका है। यह एक योजना और कुछ अनुशासन के साथ शुरू होता है। आइए अन्य अवयवों पर जाएं। अधिक पढ़ें .

क्या आप कर्ज से जूझ रहे हैं? स्वतंत्रता के लिए अपने रास्ते पर चढ़ने के लिए आप किस तरह के टिप्स, ट्रिक्स और रणनीति का उपयोग कर रहे हैं? अपने विचार और अनुभव हमारे साथ नीचे कमेंट में साझा करें!

जोएल ली ने बी.एस. कंप्यूटर विज्ञान और पेशेवर लेखन अनुभव के छह वर्षों में। वह MakeUseOf के लिए चीफ एडिटर हैं।