विज्ञापन

पिछले वर्ष में एक बिंदु पर, मेरे पास 300 रेंज में क्रेडिट स्कोर था। यह बहुत भयानक है यदि आपने अभी-अभी दिवालिएपन दर्ज किया है, तो आप उससे अपेक्षा करते हैं। मैं इसे स्वीकार करने से नहीं डरता, क्योंकि लगभग छह महीनों में मैंने उस स्कोर को लगभग 700 तक बढ़ाया था।

अपने क्रेडिट स्कोर में सुधार प्रौद्योगिकी का उपयोग करके अपने क्रेडिट स्कोर में सुधार और निगरानी कैसे करेंआपके क्रेडिट स्कोर का आपके वित्तीय जीवन पर व्यापक प्रभाव हो सकता है। हम बताते हैं कि इसकी गणना कैसे की जाती है और आप इसे कैसे सुधार सकते हैं। अधिक पढ़ें यह एक जटिल, जटिल प्रक्रिया नहीं है। बस कुछ सरल व्यवहार और कार्यों के साथ, आप कुछ ही महीनों में अपने क्रेडिट स्कोर को तेजी से बढ़ा सकते हैं। मैंने इसे इन छह चरणों के साथ किया, और आप भी कर सकते हैं।

इस गाइड में क्रेडिट ब्यूरो और सम्मानित क्रेडिट संस्थानों की जानकारी शामिल है, इसलिए यह किसी भी फोरम या ऑनलाइन ब्लॉग पर आपको मिलने वाली चीज़ों से कहीं अधिक विश्वसनीय है। अपने स्कोर को बेहतर बनाने के तरीके सीखने के अलावा, आपको बहुत सारे संसाधन मिलेंगे जो मदद कर सकते हैं। तो चलिए उस क्रेडिट स्कोर को बढ़ावा देना शुरू करते हैं!

1. अपने क्रेडिट यूटिलाइजेशन को समझें

आपके क्रेडिट स्कोर का सबसे महत्वपूर्ण कारक क्रेडिट उपयोग कहा जाता है।

जटिल लगता है, लेकिन यह नहीं है।

क्रेडिट उपयोग आपके उपलब्ध क्रेडिट (आपकी सभी क्रेडिट सीमाओं) और आपके कुल उपयोग किए गए क्रेडिट (आपके सभी क्रेडिट शेष) के बीच का अनुपात है। जब आप अपनी शेष राशि को अपनी क्रेडिट सीमा से विभाजित करते हैं और 100% से गुणा करते हैं, तो आपको 30% से कम संख्या के साथ समाप्त होना चाहिए। यह एक "स्वस्थ" क्रेडिट उपयोग का प्रतिनिधित्व करता है। यह बहुत अधिक क्रेडिट स्कोर की ओर जाता है।

सबसे बड़ी क्रेडिट रिपोर्टिंग एजेंसियों में से एक, एक्सपेरियन, इसे इस प्रकार समझाता है:

... क्रेडिट स्कोर में सबसे महत्वपूर्ण कारकों में से एक यह है कि आपकी शेष राशि आपकी क्रेडिट सीमा के कितने करीब है। क्रेडिट स्कोर आपके समग्र बैलेंस-टू-लिमिट अनुपात या उपयोगिता दर की गणना करने के लिए आपके रिवाल्विंग खातों पर सीमाएं और शेष राशि जोड़ते हैं। आपके उपयोग की दर जितनी अधिक होगी, आपके स्कोर पर नकारात्मक प्रभाव उतना अधिक होगा।

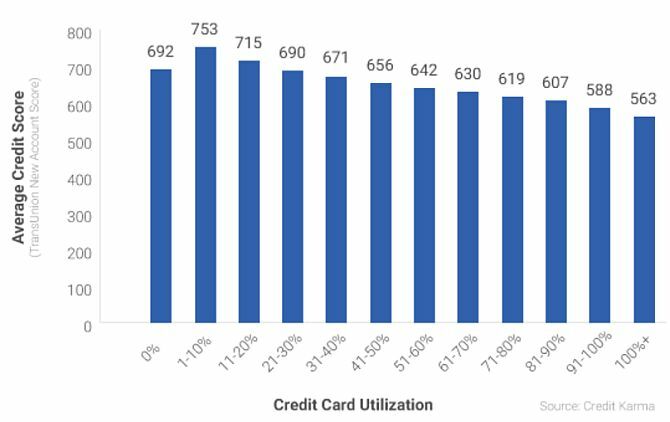

आप शायद सोच रहे हैं कि अपने स्कोर को तुरंत बढ़ावा देने का एक तेज़ तरीका सिर्फ हर एक क्रेडिट कार्ड से भुगतान करना है और उनका उपयोग करना सही नहीं है? यह वास्तव में गलत है। मानो या न मानो, एक 0% उपयोग वास्तव में एक बुरी चीज है।

2016 में, श्रेय कर्म तुरंत क्रेडिट कर्मा के साथ अपने क्रेडिट स्कोर नि: शुल्क पता लगाएं अधिक पढ़ें अपने 15 मिलियन सदस्यों के उपयोग अनुपात बनाम क्रेडिट स्कोर की समीक्षा की और एक बहुत ही दिलचस्प पैटर्न की खोज की।

0% क्रेडिट उपयोग वाले लोग वास्तव में 1-20% उपयोग वाले लोगों की तुलना में खराब क्रेडिट स्कोर थे।

इसका क्या मतलब है? इसका मतलब है कि एक क्रेडिट स्कोर बनाने के लिए आपके पास बहुत सारे उपलब्ध क्रेडिट होने चाहिए जिनका आप उपयोग नहीं कर रहे हैं, लेकिन आपको उस कुल सीमा का 1% से 20% उपयोग करने का प्रयास करना चाहिए।

इस लेख के बाकी कार्यों को आपकी स्थिति और आपके वर्तमान उपयोग अनुपात के अनुरूप होना चाहिए। कोई भी एक ही स्थिति से शुरू नहीं कर रहा है। उदाहरण के लिए:

- यदि आपने प्रत्येक $ 4,000 की सीमा के साथ पांच क्रेडिट कार्ड अधिकतम किए हैं, तो आप 100% उपयोग में हैं।

- हो सकता है कि आपके पास एक एकल क्रेडिट कार्ड $ 500 की सीमा के साथ हो, और आप इसका उपयोग हर महीने $ 300 मूल्य के किराने का सामान खरीदने के लिए कर रहे हों। यहां तक कि अगर आप इसे पूरा भुगतान करते हैं, तब भी आपका उपयोग 0% से 60% के बीच उतार-चढ़ाव कर सकता है, जब क्रेडिट ब्यूरो अपने डेटा को खींचता है।

- हो सकता है कि आप अपने उपलब्ध क्रेडिट का केवल 20% उपयोग करते हों, लेकिन आप कभी-कभार छात्र ऋण या बंधक - भुगतान सर्वश्रेष्ठ ऑनलाइन बंधक कैलकुलेटर और उनका उपयोग कैसे करेंयह पता लगाना कि लंबे समय में आपको कितना मोर्टगेज करना पड़ेगा, यह कठिन हो सकता है, लेकिन ये कैलकुलेटर आसान बनाते हैं, चाहे कितनी भी जानकारी हो। अधिक पढ़ें . आपकी स्थिति को कार्यों के एक पूरे अलग सेट की आवश्यकता होती है।

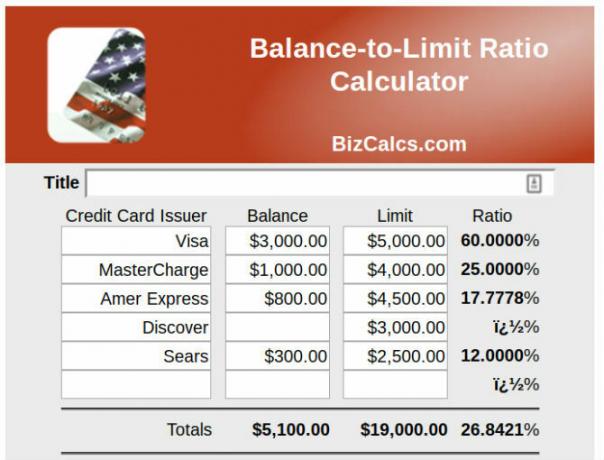

इस प्रक्रिया को शुरू करने का सबसे अच्छा तरीका, इससे पहले कि आप इस लेख को जारी रखें, को है अपने क्रेडिट उपयोग का निर्धारण करें. आप अपने सभी क्रेडिट कार्ड और ऋण शेष राशि को जोड़ सकते हैं, उन्हें उन खातों पर अधिकतम सीमा शेष राशि से विभाजित कर सकते हैं, और 100% से गुणा कर सकते हैं। या आप नीचे दिए गए किसी एक टूल का उपयोग कर सकते हैं।

क्रेडिट उपयोगिता सहायता

अपने क्रेडिट उपयोग का पता लगाने की कोशिश करने के बारे में चिंता न करें। इसकी गणना करने में आपकी सहायता के लिए बहुत सारे संसाधन उपलब्ध हैं।

- BizCalcs.com एक ऐसी साइट है जो होस्ट करती है व्यक्तिगत वित्त कैलकुलेटर आपका व्यय प्रबंधित करने के लिए सर्वश्रेष्ठ व्यक्तिगत वित्त और बजट कैलकुलेटरआदेश में अपने वित्त प्राप्त करना कठिन हो सकता है, लेकिन हाथ पर सही आंकड़े होने से यह बहुत आसान हो जाता है। कोई फर्क नहीं पड़ता कि आप वित्तीय स्थिति में हैं, हमारे पास आपके लिए आवश्यक कैलकुलेटर हैं। अधिक पढ़ें वित्तीय फैसलों और बजट के साथ आपकी मदद करने के लिए। आप इसे आसानी से उपयोग कर पाएंगे क्रेडिट उपयोग कैलकुलेटर. बस अपने सभी शेष राशि और क्रेडिट सीमा में टाइप करें, और कैलकुलेटर को बाकी काम करने दें।

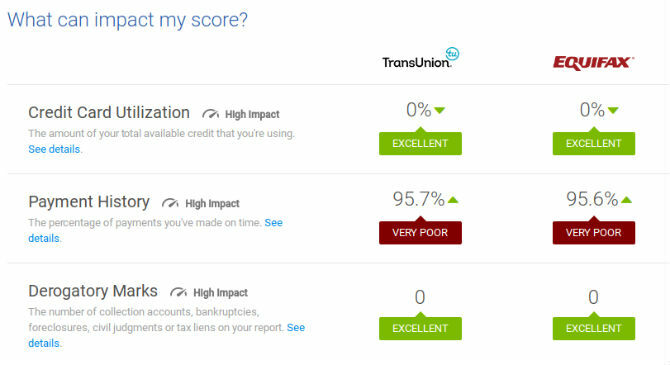

- श्रेय कर्म एक पसंदीदा है जब यह आपके क्रेडिट स्थिति की निगरानी करने के लिए आता है। न केवल साइट आपको अपना समग्र क्रेडिट स्कोर दिखाती है, बल्कि यह आपको आपके क्रेडिट रिपोर्ट से सीधे निकाले गए आपके समग्र क्रेडिट उपयोग को भी दिखाती है। कोई मैन्युअल गणना की आवश्यकता नहीं है!

बेशक, क्रेडिट का उपयोग खुद के साथ करने के लिए काफी सरल है एक साधारण स्प्रेडशीट 15 एक्सेल स्प्रेडशीट टेम्पलेट्स आपके वित्त के प्रबंधन के लिएहमेशा अपने वित्तीय स्वास्थ्य का ध्यान रखें। ये मुफ्त एक्सेल स्प्रेडशीट टेम्प्लेट वे उपकरण हैं जिनकी आपको अपने पैसे का प्रबंधन करने की आवश्यकता है। अधिक पढ़ें और थोड़ा सा समय। यह जानने के लिए कि आप अपने क्रेडिट के साथ कहां खड़े हैं, यह क्रम में लाने की दिशा में एक महत्वपूर्ण पहला कदम है।

2. अपने देनदारों के साथ सेटल

300 के दशक में मेरे क्रेडिट स्कोर को नीचे जाने देना एक भयानक विचार की तरह लग रहा था, लेकिन मेरे पास एक योजना थी। मुद्दा यह था कि मुझे अपना स्कोर टैंक बनाने की जरूरत थी ताकि मैं इसे सुधारने पर काम शुरू कर सकूं। मुझे अपनी स्थिति के बारे में बताएं, और इससे आपको खुद को बेहतर ढंग से समझने में मदद मिल सकती है।

के संयोजन के माध्यम से कई क्रेडिट कार्ड की देखरेख इन 10 भयानक साइटों के साथ ऑनलाइन सर्वश्रेष्ठ क्रेडिट कार्ड सौदे खोजेंचाहे आप साइनअप बोनस, कैश बैक, रिवार्ड प्रोग्राम या लॉयल्टी डिस्काउंट की तलाश में हों, हमें आपका कवर मिल गया है। यहां 10 साइटें हैं जो आपको सर्वश्रेष्ठ क्रेडिट कार्ड सौदे खोजने में मदद करेंगी। अधिक पढ़ें कॉलेज में और हमारे परिवार को स्नातक होने के लगभग दस साल बाद एक बड़े चिकित्सीय संकट से जूझते हुए, हमें निम्न स्थिति का सामना करना पड़ा:

- उपलब्ध ऋण में $ 100,000 और घूर्णन संतुलन में $ 30,000, 30% का उपयोग;

- हर महीने $ 1,200 के पास चल रहे उपचारों के लिए चिकित्सा भुगतान को बढ़ाना;

- पीछे की सर्जरी जो पहले से मौजूद चिकित्सा वित्तीय बोझ में जुड़ गई;

- इसके लिए भुगतान करने का कोई तरीका नहीं है।

चूंकि मैं उस तरह का व्यक्ति हूं जो फ़ाइल दिवालियापन के बजाय तीन काम करेगा, मैं न्यूनतम भुगतान कर रहा था हमारे सभी क्रेडिट कार्ड पर संतुलन और सभी नियमित घरेलू बिलों का समय पर भुगतान करना, लेकिन भुगतान नहीं करना अस्पताल। अभी पर्याप्त पैसा नहीं बचा है।

ऐसा परिदृश्य केवल इतने लंबे समय के लिए काम करता है, और कुछ बिंदु पर आप बिना किसी रिटर्न के बिंदु को हिट करने जा रहे हैं, और हमने किया। कुछ बाहर चित्रा, या दिवालियापन दर्ज करें। किसी भी मामले में, लगभग 800 का मेरा प्रीमियम क्रेडिट स्कोर खतरे में था।

कुछ शोध करने के बाद, यहाँ मैंने जो खोजा है। यदि आपके पास एक वैध कारण है, तो चिकित्सा खर्चों की तरह, आप लेनदारों के साथ समझौता कर सकते हैं। इसलिए मैंने फोन करना शुरू कर दिया।

अन्य कारणों से एक निपटान का औचित्य साबित होगा, जैसे कि नौकरी छूटना, परिवार में मृत्यु, या आपकी आय में जबरदस्त गिरावट का कोई अन्य कारण।

आपको एक बड़ी एकमुश्त नकदी की भी आवश्यकता होगी। यदि आपके पास कोई विकल्प नहीं है, तो अपने 401 (के) सेवानिवृत्ति योजना से उधार लेना एक विकल्प है। इसे वास्तविक ऋण नहीं माना जाता है, इसलिए यह आपकी क्रेडिट रिपोर्ट पर दिखाई नहीं देता है। आप अपनी योजना के शेष राशि का 50% तक बिना दंड के उधार ले सकते हैं। हालांकि, उस मार्ग को लेने से पहले, देखें कि क्या धनी परिवार का कोई सदस्य आपको इसके बदले ऋण देने पर विचार कर सकता है, क्योंकि आपकी सेवानिवृत्ति में बचत लंबे समय में विनाशकारी हो सकती है।

आपको कितनी आवश्यकता होगी? आपके बातचीत कौशल के आधार पर, आप क्रेडिट कार्ड की शेष राशि के 40% से 60% के बीच कहीं बसने में सक्षम होंगे।

यहां बताया गया है कि बातचीत की प्रक्रिया से कैसे गुजरें:

- गणना करें कि आपके ऋण का कितना प्रतिशत आप प्रत्येक लेनदार को देते हैं। उन प्रतिशत का उपयोग कर लेनदारों के बीच अपनी एकमुश्त राशि को विभाजित करें। आप बातचीत करते समय प्रत्येक लेनदार के लिए उस राशि से अधिक की पेशकश नहीं कर सकते।

- छह महीने के लिए अपने क्रेडिट कार्ड का भुगतान करना बंद करें। अन्य सभी बिलों का भुगतान समय पर करें। आपका क्रेडिट स्कोर घट जाएगा। ठीक है।

- छह महीने के बाद, लेनदारों को बुलाएं और समझाएं कि आपके पास अपने लेनदारों को वितरित करने के लिए एकमुश्त पैसा है, और उन्हें शेष राशि का 30% प्रदान करते हैं। वे उपहास करेंगे और कहेंगे नहीं। उन्हें धन्यवाद और फांसी। एक महीने प्रतीक्षा करें और फिर से कॉल करें।

- वे आपको निम्न भुगतान योजनाएँ प्रदान करेंगे। वे आपको मुकदमा करने की धमकी देंगे। सीधे शब्दों में कहें कि आपके पास कोई पैसा नहीं है, केवल सभी लेनदारों को वितरित करने के लिए एकमुश्त राशि है, इसे लें या छोड़ दें। यदि वे 40% तक नहीं कहते हैं, तो एक महीने में फिर से कॉल करें। उनकी धुन समय में बदल जाएगी।

- अंततः, या तो वे या आप शेष राशि के 40% से 60% की सीमा में कुछ की पेशकश करेंगे। लालची मत बनो पूछें कि लिखित में भेजे गए समझौता समझौते को प्राप्त करने के लिए आप कितना कम भुगतान कर सकते हैं। एक बार जब आप इसे प्राप्त करते हैं, तो बाकी का भुगतान करें।

- ध्यान रखें कि आपको उस बंदोबस्त के हिस्से पर आयकर का भुगतान करना होगा जिसे आपने लिखा था।

आपको सेटल क्यों होना चाहिए?

क्योंकि यदि आप पहले से ही अपने सभी क्रेडिट कार्ड पर लगभग अधिकतम बकाया हैं, तो नीचे दिए गए सुझावों में से कोई भी काम नहीं करेगा। आपका उपयोग छत के माध्यम से होता है, और आप कर रहे हैं मूल रूप से कर्ज-गरीब अमीर कैसे बनें: ऋण से बाहर निकलने का सबसे तेज़ तरीकाऋण मुक्त होने की कल्पना करो। कोई अतिदेय शेष या अवैतनिक बिल नहीं। कर्ज से खुद को बाहर निकालने का एक मूर्खतापूर्ण तरीका है। इसकी शुरुआत एक योजना और कुछ अनुशासन से होती है। आइए अन्य अवयवों पर जाएं। अधिक पढ़ें .

आपको करना होगा किसी भी तरह से अपने संतुलन को कम करना आवश्यक है. यदि आपके पास बसने के लिए चिकित्सा या नौकरी से संबंधित कारण नहीं है, तो आपको इसकी आवश्यकता है अपने मासिक बजट को पुनः प्राप्त करें व्यक्तिगत वित्त के बारे में खुद को सिखाने के लिए सर्वश्रेष्ठ मुफ्त ई-बुक्सयदि आप जीवन में आगे बढ़ना चाहते हैं, तो व्यक्तिगत वित्त एक आवश्यक कौशल है। सुनिश्चित करें कि आप इन भयानक मुफ्त ईबुक के साथ गति करना चाहते हैं। अधिक पढ़ें और जितनी जल्दी हो सके उन शेष राशि का भुगतान करने के लिए अपनी आय का अधिक से अधिक आवेदन करें। एक बार जब आप उस बिंदु पर पहुंच जाते हैं, तो आप आगे बढ़ने के लिए तैयार हैं।

ऋण निपटान के लिए संसाधन

पर मेरे लेख में अपने जीवन का प्रबंधन करने के लिए एक्सेल का उपयोग करना Microsoft Excel का उपयोग कैसे करें अपने जीवन को प्रबंधित करने के लिएयह कोई रहस्य नहीं है कि मैं कुल एक्सेल फैनबॉय हूं। इस तथ्य से बहुत कुछ होता है कि मुझे VBA कोड लिखने में मज़ा आता है, और VBA स्क्रिप्ट के साथ संयुक्त एक्सेल संभावनाओं की एक पूरी दुनिया खोल देता है ... अधिक पढ़ें , मैंने ऋण प्रबंधन पर एक खंड शामिल किया है जो आपको दिखाता है कि स्नोबॉल दृष्टिकोण का उपयोग करके अपने ऋण का भुगतान करने के लिए एक्सेल का उपयोग कैसे करें।

यदि आप केवल ओवरस्पीडिंग से जूझ रहे हैं, लेकिन वास्तव में पर्याप्त पैसा है अपने ऋण का भुगतान करने के लिए, फिर उपरोक्त एक्सेल-आधारित दृष्टिकोण सबसे अच्छा है। यह आपको यह पता लगाने में मदद कर सकता है कि आपको हर महीने अपने बजट का कितना हिस्सा अपने ऋण भुगतान के लिए आवंटित करने की आवश्यकता है, और यह सुनिश्चित करने में आपकी सहायता करेगा कि आप ट्रैक पर हैं।

अगर तुम भुगतान करने के लिए पर्याप्त धन नहीं है, तो आप किसी भी तरह से विचार करने जा रहे हैं उन ऋणों का निपटारा करना दिवालियापन का सामना करते समय कर्ज लेने वालों को 3 युक्तियां (या बिलों के साथ देर)गंभीर वित्तीय समस्याएं सबसे तनावपूर्ण स्थितियों में से एक हैं जो एक व्यक्ति मुठभेड़ कर सकता है। प्रौद्योगिकी के कुछ बोझ को दूर करने के लिए इन सुझावों का पालन करें। अधिक पढ़ें या तो एक समेकन ऋण या दिवालियापन के कुछ रूप के माध्यम से। यदि आप ऋण निपटाना चाहते हैं तो क्रेडिट काउंसलिंग सेवाएं एक विकल्प हैं, लेकिन आप उन्हें अपने आप से बातचीत करने में सहज महसूस नहीं करते।

- स्वतंत्रता ऋण राहत उपभोक्ता मामलों द्वारा मान्यता प्राप्त है। यह एक सेवा है जो आपके लिए देनदारों के साथ बस्तियों की बातचीत को संभालती है, और एक भुगतान योजना की व्यवस्था करती है जो आपके बजट के साथ काम करती है। बस यह ध्यान रखें कि आप स्वतंत्रता के लिए एक शुल्क का भुगतान करते हैं, इसलिए आप उतने पैसे नहीं बचा सकते हैं जितना आप ऊपर बताए अनुसार अपने बस्तियों पर बातचीत करेंगे।

- देशव्यापी कर्ज मान्यता प्राप्त है, और आपके ऋणों के माध्यम से काम करने में आपकी सहायता करेगा, चाहे वे सुरक्षित, असुरक्षित, व्यवसाय, या अन्यथा।

- नेशनल काउंसिल फॉर क्रेडिट काउंसलिंग एक गैर-लाभकारी संगठन है जो आपकी ऋण स्थिति का अवलोकन करने में आपकी सहायता करेगा। यह न केवल क्रेडिट कार्ड ऋण बल्कि छात्र ऋण, बंधक, दिवालियापन परामर्श, और बहुत कुछ करने में मदद करेगा।

आप जिस भी विकल्प के साथ जाते हैं, अपनी स्थिति के लिए सही का चयन करना सुनिश्चित करें।

3. एक ऋण पर समेकित करें

हो सकता है कि आपका मुद्दा बहुत अधिक शेष राशि का अधिभार न हो, लेकिन छोटे लोगों का अधिभार। हो सकता है कि आप पाँच क्रेडिट कार्डों पर $ 100 का न्यूनतम भुगतान कर रहे हों और प्रत्येक में लगभग 1,000 डॉलर का बैलेंस हो। क्रेडिट रिपोर्टिंग कंपनियां इसे आपके खिलाफ हिट मानती हैं।

जॉन उलजाइमर, एक क्रेडिट विशेषज्ञ जो FICO और इक्विफैक्स के लिए काम करते थे, Bankrate को समझाया माना जाता है कि ये "उपद्रव संतुलन" हैं, और यदि आप उन्हें समेकित कर सकते हैं, तो आप अपना क्रेडिट स्कोर बढ़ा सकते हैं।

इसे पूरा करने के दो तरीके हैं। यदि आपके पास पहले से ही बहुत बुरा क्रेडिट है, तो आपको कम-सीमा वाले कार्ड पर शेष उच्च-सीमा वाले कार्ड में स्थानांतरण करना चाहिए।

दूसरा, और बेहतर, तरीका यह होगा कि आप अपने बैंक में कम-ब्याज वाले व्यक्तिगत ऋण के लिए आवेदन करें, और अपने सभी कम-शेष, उच्च-ब्याज वाले क्रेडिट कार्ड ऋण को हस्तांतरित करें। यह केवल तभी संभव है जब आपका क्रेडिट स्कोर आपके बैंक में कम ब्याज दर प्राप्त करने के लिए पर्याप्त हो।

ऋण समेकन के लिए संसाधन

आपके 401 (के) से उधार लेना आपके लिए सबसे अच्छा विकल्प हो सकता है, क्योंकि यह नए ऋण के रूप में नहीं गिना जाता है और आप इसे बैंक को भुगतान करने के बजाय अपने आप को ब्याज का भुगतान करते हैं। हालाँकि, यदि 401 (k) ऋण विकल्प नहीं है, तो आपको इसकी आवश्यकता होगी एक ऋण समेकन ऋण का चयन करें. जब ऋण समेकन की बात आती है, तो बहुत सारे घोटाले होते हैं। यह सुनिश्चित करने के लिए कि आप सही विकल्प बना रहे हैं निम्नलिखित विकल्पों की समीक्षा करें।

- डिस्कवर केवल क्रेडिट कार्ड की पेशकश नहीं करते हैं, वे व्यक्तिगत ऋण भी प्रदान करते हैं। यदि आपका क्रेडिट काफी अच्छा है, तो डिस्कवर का एक व्यक्तिगत ऋण आपको एक उचित निश्चित ब्याज दर और लचीला भुगतान शर्तें प्रदान करेगा।

- LightStream सनट्रस्ट बैंक का एक प्रभाग है। आपके क्रेडिट के आधार पर, आप ब्याज दर के साथ 1.99% तक ऋण प्राप्त कर सकते हैं। अपने उच्च-दर वाले क्रेडिट कार्डों को इतने कम दर वाले व्यक्तिगत ऋण में समेकित करने से न केवल आपके ऋण में काफी वृद्धि होगी, बल्कि यह आपको ब्याज में बहुत सारा पैसा भी बचाएगा। वेबसाइट देखें और आवेदन करें।

- सोफी एक उल्लेखनीय नया समेकन ऋण अवसर है। न केवल ब्याज दरें उचित हैं, बल्कि इसमें बेरोजगारी संरक्षण भी शामिल है। यदि आप अपनी नौकरी खो देते हैं, तो यह कार्यक्रम ऋण के जीवनकाल में आपके ऋण भुगतान को तीन महीने से पूरे साल के लिए नकारात्मक दंड के बिना निलंबित कर देगा।

- FreedomPlus आप व्यक्तिगत ऋण के लिए ऑनलाइन आवेदन कर सकते हैं, और 48 घंटों के भीतर आपके पास क्रेडिट कार्ड कंपनियों के साथ अपने ऋणों को निपटाने और कम दर वाले व्यक्तिगत ऋण के लिए उन्हें समेकित करने की आवश्यकता होगी।

4. बंद न करें!

अगला क्रेडिट स्कोर "हैक" आपके क्रेडिट खातों की आयु बढ़ाने के लिए है। यदि आप अपने शेष राशि को कम कार्ड में शिफ्ट करने पर काम कर रहे हैं, तो खाली क्रेडिट कार्ड खातों को सक्रिय छोड़ दें। क्यों? उस उपयोग अनुपात अनुपात के कारण जिसका मैंने पहले उल्लेख किया था।

- 5,000 डॉलर की सीमा के साथ पांच क्रेडिट कार्ड पर $ 500 का स्वामित्व प्रत्येक 10% उपयोग अनुपात है। वह तो बहुत ही बढ़िया है!

- 5,000 डॉलर की सीमा के साथ एक क्रेडिट कार्ड पर समेकित $ 2500 का मालिकाना उपयोग 50% है। यह बुरी बात है!

हां, भुगतान में आसानी और शेष राशि को आसान बनाने के लिए अपने ऋण को एक कार्ड में समेकित करें, लेकिन उन अन्य खातों को खुला छोड़ दें ताकि आपके समग्र उपलब्ध क्रेडिट में बदलाव न हो!

यदि आपको शेष राशि का निपटान करना है और आपके खाते स्वतः बंद हो जाते हैं तो क्या होगा?

यदि आपने किसी बीमारी या नौकरी छूटने के कारण अपने खाते बसाए हैं, तो वे संभवतः बंद हो जाएंगे और आपका स्कोर कम हो जाएगा। यह केवल अस्थायी है। आपका अगला काम आपके सभी बिलों का समय पर भुगतान करना और आपके पास मौजूद अन्य सभी ऋणों का भुगतान करना होगा (जैसे आपके ऑटो या बंधक ऋण)। आपका क्रेडिट स्कोर फिर से बढ़ जाएगा, और जब यह लगभग एक या दो महीने के बाद होता है, तो आपको फिर से क्रेडिट के लिए आवेदन करना शुरू कर देना चाहिए।

हालांकि, इस बार, आपको उन कार्डों को फिर से अधिकतम करने के लिए क्रेडिट के लिए आवेदन नहीं करना चाहिए। आपको क्रेडिट के लिए आवेदन करना चाहिए ताकि आप उन्हें संयम से चार्ज कर सकें, और उन्हें तुरंत भुगतान कर सकें। यह समय के साथ आपके उपलब्ध क्रेडिट को बढ़ाएगा, और आपके समग्र उपयोग अनुपात में भी सुधार करेगा।

5. क्रेडिट के लिए लागू करें

यह अगली सलाह आपके द्वारा अभी पढ़ी गई बातों के आधार पर विरोधाभासी लग सकती है।

यह सच है कि एक नया ऋण या क्रेडिट कार्ड प्राप्त करने से आपके उपलब्ध क्रेडिट में वृद्धि होगी और आपके उपयोग अनुपात में सुधार होगा। लेकिन यह भी सच है कि हर बार जब आप आवेदन करते हैं, एक जांच आपके क्रेडिट रिपोर्ट को हिट करती है और आपके क्रेडिट स्कोर में गिरावट का कारण बन सकती है.

हां, आप इसे सही ढंग से पढ़ते हैं: आपको क्रेडिट के लिए आवेदन करना चाहिए और अपने स्कोर में गिरावट का कारण बनना चाहिए। फिर, यह साबित करें कि आप अपने न्यूफ़ाउंड ऋण का ज़िम्मेदारी से उपयोग करके इसका प्रबंधन कर सकते हैं, जिससे आपका स्कोर बढ़ेगा।

एक्सियन इस तकनीक की व्याख्या इस प्रकार करते हैं:

अपने स्कोर को बेहतर बनाने का एक तरीका अतिरिक्त क्रेडिट खाते खोलना और शेष राशि को बहुत कम रखना है। यह आपकी कुल क्रेडिट सीमा को बढ़ाएगा और आपके उपयोग अनुपात में सुधार करेगा। लेकिन, अपने इतिहास को स्थिर करने की अनुमति देने के लिए नए क्रेडिट के लिए आवेदन करने से पहले इसे अच्छी तरह से करें और केवल तभी जब आप नए खातों पर ओवरस्पीड करने के लिए परीक्षा में नहीं आए हों।

छह महीने की योजना

उपरोक्त सभी सलाह एक समय में एक टुकड़ा लिया गया विरोधाभासी लग सकता है, लेकिन एक काल्पनिक स्थिति का पता लगाने दें अपने क्रेडिट स्कोर को बढ़ाने के लिए छह महीने के क्रम में उन सभी का उपयोग करना.

क्रेडिट स्कोर क्रैश होने तक - आपने अपनी नौकरी खो दी और खर्च का भुगतान करने के लिए क्रेडिट कार्ड का इस्तेमाल किया। आप $ 25,000 के कुल ऋण भार के लिए $ 5,000 में अधिकतम पांच क्रेडिट कार्ड के साथ ओवरबर्ड किए गए हैं। आपने उन सभी को छह महीने के लिए भुगतान करना बंद कर दिया है, ताकि वे ब्याज सहित $ 30,000 हो जाएं और प्रत्येक में $ 6,000 का संतुलन हो। आपके पास 100% उपयोग और 450 का भयानक क्रेडिट स्कोर है। अंतिम उपाय के रूप में, आप अपने 401 (के) से $ 14,000 का ऋण लेते हैं और लेनदारों को बातचीत के लिए बुलाना शुरू करते हैं।

लेनदारों ए, बी, और सी ने $ 3,000 के प्रत्येक 50% निपटान को स्वीकार किया। लेनदार डी मुश्किल था और $ 600 के 60% निपटान को स्वीकार किया। लेनदार ई ने बातचीत करने से इनकार कर दिया। आपने $ 24,000 के ऋण से छुटकारा पाने के लिए $ 12,600 खर्च किए हैं। यह एक अच्छा पहला कदम है। आप शेष धनराशि का भुगतान अपने 401 (के) खाते में करते हैं। आपको पता चला है कि लेनदारों द्वारा आपके खाते बंद करने के बाद, आपका क्रेडिट स्कोर 320 तक गिर गया है। यह अब तक का सबसे कम है!

महीना 1 - आपके पास एक शेष ऑटो ऋण और बंधक है जिसे आप सुनिश्चित करते हैं हर महीने समय पर भुगतान करें. आपके पास लेनदार पांच से शेष 24% ब्याज के साथ क्रेडिट कार्ड है, लेकिन वे सहमत नहीं हैं भुगतान योजना $ 200 एक महीने और 17% ब्याज। आपके पास एक पुराना खाली क्रेडिट कार्ड है जो आपके पास वर्षों से था और जिसका कभी उपयोग नहीं किया गया था। अब आप उस एकल क्रेडिट कार्ड पर केवल किराने का सामान खरीदना शुरू करते हैं और महीने में दो बार इसे पूरा भुगतान करें.

महीना 3 - आप लगन से हर एक बिल का समय पर भुगतान करते रहें। आप किराने के सामान के लिए एकल क्रेडिट कार्ड का उपयोग करना जारी रखते हैं और इसे जल्दी से भुगतान करते हैं।

महीना 4 - आप अपना क्रेडिट स्कोर चेक करें। यह पहले से ही 540 तक का है। लगभग समय अपनी क्रेडिट सीमा का विस्तार करने के लिए, लेकिन सबसे पहले, समय पर बिलों का भुगतान करने और जिम्मेदारी से उपयोग करने का एक और महीना।

महीना 5 - आप अपने बैंक में जाते हैं और $ 5,000 के छोटे व्यक्तिगत ऋण के लिए आवेदन करते हैं। बैंक अधिकारी आपको सूचित करता है कि आपके पास अभी 610 का एक सभ्य क्रेडिट स्कोर है, और 14% ऋण के लिए अनुमोदित है। आप लेनदार ई का भुगतान करने के लिए धन का उपयोग करते हैं, लेकिन उस क्रेडिट कार्ड खाते को खुला छोड़ दें। अब आपके पास अपने क्रेडिट स्कोर के मुकाबले शून्य रोलिंग क्रेडिट कार्ड ऋण की गिनती है।

मार्केटवाच के अनुसार, व्यक्तिगत ऋणों के लिए क्रेडिट कार्ड ऋण को स्थानांतरित करने से आपका स्कोर 100 अंक तक बढ़ सकता है:

क्रेडिट कार्ड ऋण व्यक्तिगत ऋण की तुलना में क्रेडिट स्कोर के लिए अधिक हानिकारक होता है, जिसे किस्त ऋण माना जाता है। क्रेडिट यूटिलाइजेशन रेशियो (पिछला सेक्शन देखें) किस्त ऋण को ध्यान में नहीं रखता है। इस रणनीति के परिणामस्वरूप उधारकर्ता की क्रेडिट रिपोर्ट पर क्रेडिट कार्ड ऋण का शून्य डॉलर होगा, जो कि 100 अंकों या उससे अधिक के स्कोर को बढ़ावा दे सकता है, उलजाइमर कहते हैं।

महीना 6 - इस अंतिम महीने में, आप अपने आप पर एक और क्रेडिट चेक चलाते हैं और पाते हैं कि आप एक बार फिर 650 के क्रेडिट स्कोर के साथ सुंदर बैठे हैं। प्राइम-क्रेडिट भूमि की ओर अपने रास्ते पर।

हार मत मानो

कारण यह है कि मुझे पता है कि यह प्रक्रिया केवल इसलिए नहीं है क्योंकि विशेषज्ञ कहते हैं कि यह होगा, बल्कि इसलिए कि मैं इसे स्वयं जी रहा था। जब आप बिलों का भुगतान करने के लिए पर्याप्त पैसा नहीं कमाते - और सभी को देर से शुल्क और दंड के साथ आपको थप्पड़ मारते हैं, तो यह एक निराशाजनक स्थिति की तरह महसूस कर सकता है।

महत्वपूर्ण बात यह है कि अपनी स्थिति का जायजा लें और अपने सभी विकल्पों के माध्यम से सोचें। हमेशा एक दृष्टिकोण होता है जो आपको थोड़ी सी रचनात्मकता और कड़ी मेहनत के साथ स्थिति से बाहर निकाल देगा।

क्या आपने कभी खुद को एक भयानक क्रेडिट स्कोर के साथ पाया है? क्या आप इससे बाहर निकलने में सक्षम थे? आपके क्रेडिट स्कोर को बढ़ावा देने के लिए आपने क्या देखा? नीचे टिप्पणी अनुभाग में अपने अनुभव साझा करें!

छवि क्रेडिट: Frankieleon फ़्लिकर के माध्यम से

रयान के पास इलेक्ट्रिकल इंजीनियरिंग में बीएससी की डिग्री है। उन्होंने ऑटोमेशन इंजीनियरिंग में 13 साल, आईटी में 5 साल काम किया है, और अब एक एप्स इंजीनियर हैं। MakeUseOf के पूर्व प्रबंध संपादक, उन्होंने डेटा विज़ुअलाइज़ेशन पर राष्ट्रीय सम्मेलनों में बात की है और इसे राष्ट्रीय टीवी और रेडियो पर चित्रित किया गया है।