विज्ञापन

हमने अपने पैसे से सभी गलतियाँ की हैं। हममें से कुछ युवा अपनी युवावस्था में क्रेडिट कार्ड के साथ पागल हो गए। हममें से कुछ ने जुए की लत के साथ अपनी खुद की कब्र खोदी। मेरे लिए, मैंने एक डिग्री के लिए बहुत सारे छात्र ऋण लिए, जिनका मैं उपयोग भी नहीं कर रहा था। क्या हमसे कोई उम्मीद है?

पूर्ण रूप से! लेकिन यह आसान नहीं होगा।

यदि आप ऋण की दीवार का सामना कर रहे हैं, जिसमें हजारों डॉलर शामिल हैं, तो इसे कम करने और इसे साफ करने के बारे में गंभीर होने का समय है - भले ही यह एक असंभव कार्य जैसा लगता हो। यदि आप कभी अमीर बनना चाहते हैं तो उस कर्ज से छुटकारा पाना एक आवश्यक कदम है। इसके आसपास कोई रास्ता नहीं है।

अपने कर्ज को चुकाएं, अपनी खुशी को बढ़ाएं

ऋण चुकौती दर्दनाक है। जब तक आप एक ऋण का भुगतान नहीं कर रहे हैं, तब तक आप पहले से ही उस पैसे को खर्च कर चुके हैं और पुरस्कार वापस प्राप्त कर चुके हैं - स्कूल ट्यूशन, बिजनेस कैपिटल, कार के लिए वित्तपोषण, आदि। - इसलिए आपके द्वारा किया गया प्रत्येक भुगतान दुगुना दर्दनाक है। ऐसा लगता है कि आप पैसा खो रहे हैं और इससे कुछ नहीं पा रहे हैं।

कोई आश्चर्य नहीं कि हम अपने ऋण का भुगतान करने में इतना संकोच कर रहे हैं। हर महीने हमें याद दिलाया जाता है कि हमारे पास पैसे हैं और हर महीने हम अपने दाँत पीसते हैं, चेक भेजते हैं, और उस ऋण को अगले महीने तक हमारे मन के पीछे धकेलें जब चक्र पूरा हो जाए फिर।

कुल्ला और दस, बीस, यहां तक कि तीस साल तक दोहराएं। यह जीवन जीने के एक खुशहाल तरीके की तरह नहीं है। यदि आपके पास कोई ऋण नहीं था तो क्या यह बहुत अच्छा नहीं होगा?

आपके पास है अधिक पैसा खर्च करने के लिए. प्रत्येक ऋण जो गायब हो जाता है, वह काम में वृद्धि प्राप्त करने जैसा है। ऋण चुकाने में जो पैसा बहाया जा रहा था, वह डिस्पोजेबल नकदी में बदल जाएगा जिसे आप कहीं और खर्च कर सकते हैं। न केवल तुम करोगे पैसा कम करना बंद करो, लेकिन आप वास्तव में होंगे धन प्राप्त करना.

मन की शांति अकेले इसके लायक होगा। आपके दिमाग के पिछले मासिक अंतराल के बिना, आप रात में आसानी से सो नहीं पाएंगे। हर अनलोड किए गए ऋण के बारे में चिंता करने के लिए एक कम बिल है। खर्च करने के लिए अधिक धन के साथ, आपके अन्य बिल अत्यधिक भारी नहीं होंगे। आपके पास बचत और निवेश की ओर अधिक पैसा है। संक्षेप में, आप बहुत अधिक वित्तीय तनाव कम कर सकते हैं।

और अगर तुम मेरे जैसे हो, तो इसका भी मतलब है रिश्तों में कम घर्षण. पैसे झगड़े के लिए सबसे आम कारणों में से एक है, विशेष रूप से साझा वित्त के लिए संयुक्त पहुंच वाले विवाह में। ऋण के मनोवैज्ञानिक बोझ से छुटकारा पाने से आप कम दुखी महसूस कर सकते हैं, लेकिन यह दूसरों के साथ आपके रिश्तों में भी बदलाव ला सकता है और परिणामस्वरूप कम विवाद और बहस हो सकती है। सबका सुख।

लेकिन सबसे बढ़कर, यह अधिक से अधिक वित्तीय स्वतंत्रता हम में से अधिकांश चाहते हैं। उन सभी सपनों के बारे में सोचें, जो आपके द्वारा दिए गए धन के कारण हैं। यदि आपके पास ऋण नहीं है, तो आप उस पैसे को क्या खर्च करेंगे? आप आखिर किन सपनों को पूरा कर पाएंगे? इस बिंदु पर, यह केवल तनाव को कम करने या वित्तीय सुरक्षा बढ़ाने के बारे में नहीं है। यह आपके जीवन को हर दिन पूरी तरह से जीने में सक्षम है।

आपके द्वारा दी गई राशि को कम करना

इससे पहले कि हम आपके ऋण का भुगतान करने के बारे में बात करते हैं, यह महत्वपूर्ण है कि हम जितना कुछ कर सकते हैं उतना कम करें। आखिरकार, अगर आप एक पैसा भी खर्च किए बिना अपने खाते से एक बड़ा हिस्सा निकाल सकते हैं, तो आप क्यों नहीं करेंगे? यह मूल रूप से मुफ्त पैसा है।

निश्चित रूप से यह बहुत आसान है। ऋण शेष में हर कमी का भुगतान किसी को करना होता है। इस मामले में, ऋणदाता घाटा खाने वाला होगा। आप देख सकते हैं कि कर्ज देने वाली ऋण राशियों के बारे में ऋणदाता वास्तव में उत्साही क्यों नहीं हैं।

पर यह है मुमकिन।

नोट: हम उस वास्तविक लंबी अवधि की राशि को कम करने के बारे में बात कर रहे हैं जिसे आप ऋणदाता को देते हैं, न्यूनतम मासिक भुगतान को कम नहीं करते हैं। उत्तरार्द्ध केवल एक अच्छा विचार है यदि आप अपने न्यूनतम मासिक भुगतान को पूरा करने के लिए संघर्ष कर रहे हैं क्योंकि यह वर्तमान में खड़ा है। न्यूनतम मासिक भुगतान को कम करके, आप लंबे समय में अधिक धन देने की संभावना रखते हैं। हम समझाते हैं कि "ऋण देने के लिए सबसे खराब तरीका" शीर्षक से अनुभाग में क्यों है।

पहली चीज जो आपको करनी चाहिए वह है क्रेडिट परामर्श सेवा से संपर्क करें, जिसे आपके क्षेत्र में ऋण परामर्श के रूप में जाना जा सकता है. न केवल एक क्रेडिट काउंसलर आपको अपनी क्रेडिट स्थिति को बेहतर ढंग से समझने में मदद करेगा, बल्कि यह भी दर्शाता है कि आप अपने ऋण को चुकाने के बारे में गंभीर हैं।

आपको तब चाहिए अपने उधारदाताओं से संपर्क करें और अपने ऋणों की शर्तों को सुधारने और सुधारने के विकल्पों का पता लगाएं। फिर से, ऋणदाता ऋण संतुलन को सीधे कम करने के बारे में बहुत उत्साहित नहीं होते हैं, लेकिन वे आमतौर पर शुल्क और शुल्क जो आप जमा कर सकते हैं, के लिए खुले हैं। अपनी स्थिति को स्पष्ट करें, उन्हें समझाएं कि आप जो भुगतान करते हैं, उसके बारे में गंभीर हैं और देखें कि क्या वे आपकी ब्याज दर और / या मूल शेष को कम करने के लिए खुले हैं।

पुनर्वित्त स्मार्ट हो सकता है लेकिन जोखिम भरा है. सरल शब्दों में, पुनर्वित्त तब होता है जब आप एक या अधिक अन्य ऋणों का भुगतान करने के लिए ऋण का उपयोग करते हैं। इसे ऐसे समझें जैसे क्रेडिट कार्ड से दूसरे क्रेडिट कार्ड से भुगतान करना। जब तक नए ऋण का भुगतान किए गए ऋण की तुलना में कम ब्याज होता है, यह एक स्मार्ट कदम हो सकता है।

मैं दोहराता हूँ: कभी भी कम ब्याज वाले ऋण का भुगतान करने के लिए उच्च-ब्याज ऋण का उपयोग न करें।

बंधक पुनर्वित्त के लिए, आप उपयोग कर सकते हैं बैंक ऑफ अमेरिका का रिफाइनेंस कैलकुलेटर जो आपको यह देखने में मदद कर सकता है कि आपके बंधक को पुनर्वित्त करने का तरीका कैसा लग सकता है, लेकिन यह केवल अमेरिका में उपलब्ध है। Bankrate की पुनर्वित्त कैलकुलेटर थोड़ा अधिक शामिल है, लेकिन आपकी स्थिति के लिए और अधिक सटीक है और किसी भी प्रकार के ऋण के लिए उपयोग किया जा सकता है।

और याद रखो आप अभी भी कर्ज में हैं! आपने केवल एक ऋण को दूसरे के साथ बदल दिया है, और उस ऋण को अभी भी चुकाना होगा। ऋण शेष नहीं बदला गया है; आप सिर्फ कम ब्याज दर की बदौलत लंबे समय में कम पैसा देते हैं। अपने ऋण को स्थगित करने के तरीके के रूप में इस रणनीति पर भरोसा न करें।

एक और चीज़: ऋण समेकन से बचें. समेकन आपके द्वारा बकाया राशि को कम नहीं करता है। एक ऋण में कई ऋणों को समेकित करते समय हो सकता है अपने मासिक बिल को कम करके, आप विशिष्ट ऋणों में भुगतान करने की क्षमता खो देंगे, जो कि जितनी जल्दी हो सके ऋण का भुगतान करने की एक महत्वपूर्ण विधि है। हम "इसका सबसे अच्छा तरीका है जिसका भुगतान" ऋण चुकाने का सबसे अच्छा तरीका "शीर्षक से किया जाएगा।

कब है समेकन एक अच्छा विचार है? यदि समेकित ऋण की ब्याज दर समेकित होने वाले सभी ऋणों की औसत ब्याज दर से कम है, तो आप लंबे समय में कम भुगतान कर सकते हैं।

समेकित करने का एक अन्य कारण यह है कि जब आपके ऋण में परिवर्तनीय ब्याज दर हो। यदि आप ब्याज दर गिरने तक प्रतीक्षा करते हैं, तो समेकन एक कम निश्चित ब्याज दर पर "लॉक इन" कर सकता है, ताकि आपको भविष्य में बढ़ती ब्याज दर के बारे में चिंता न करनी पड़े।

अंत में, समेकन कुछ तनाव से छुटकारा दिला सकता है यदि आप कई ऋण प्रदाताओं से बहुत अधिक बिल जमा कर रहे हैं। एक बिल का भुगतान निश्चित रूप से चार, पांच, या अधिक व्यक्तियों के ऋणों से निपटने की तुलना में दिमाग पर आसान है।

समेकन के बारे में सोच रहे हैं?Bankrate की समेकन कैलकुलेटर यह देखने के लिए बहुत बढ़िया है कि यह आपके लिए कैसा हो सकता है। उन सभी ऋणों पर इनपुट करें जिन्हें आप समेकित करना चाहते हैं (जैसे क्रेडिट कार्ड, ऑटो, शिक्षा) और यह आपको दिखाएगा कि नए ऋण की शर्तें, ब्याज दर आदि क्या हैं। हो सकता है और आपके पुराने ऋण की तुलना में भुगतान करने में कितना समय लगेगा।

नोट: संयुक्त राज्य अमेरिका में, संघीय ऋण और निजी ऋण को एक साथ समेकित नहीं किया जा सकता है। यह अन्य देशों के लिए भी सही हो सकता है।

आपका पैसा कहां जा रहा है?

इस समय, आपने अपना ऋण शेष और / या ब्याज दरें घटा दी हैं। या हो सकता है कि आप बिल्कुल भी कटौती करने में सक्षम न हों। यह पूरी तरह से ठीक है। कम से कम आपने इसे एक शॉट दिया, है ना? ऋण में कमी के बारे में सोचें कि बोनस से अधिक की उम्मीद की जानी चाहिए।

इससे पहले कि हम वास्तव में कर्ज का भुगतान करना शुरू कर दें, हमें यह पता लगाने की जरूरत है कि हम हर महीने कितना पैसा कर्ज चुकाने की ओर लगा सकते हैं। उसके लिए, हमें एक बजट बनाने की आवश्यकता होगी। ऐसा न हो कि तुम भयभीत हो जाओ! बजट सरल हैं - भले ही आप गणित के जानकार नहीं हैं।

इसका सार: आय - व्यय = खर्च करने योग्य धन.

आमदनी आने वाले पैसे का कोई विश्वसनीय स्रोत है, सबसे स्पष्ट है आपकी तनख्वाह। व्यय में आपके सभी मासिक बिलों के साथ-साथ कुछ भी शामिल होता है जिस पर आप नियमित रूप से पैसा खर्च करते हैं, जिसमें भोजन, कपड़े और मनोरंजन शामिल हैं। एक बजट एक स्प्रेडशीट से ज्यादा कुछ नहीं है जो एक सुविधाजनक स्थान पर इस सब को ट्रैक करता है।

यह महत्वपूर्ण क्यों है? क्योंकि यह आपको दिखाता है कि आपका सारा पैसा वास्तव में कहां जाता है। मैंने हमेशा सोचा था कि मैं हर महीने $ 1000 से कम खर्च कर रहा हूं जब तक कि मैंने अपने खर्चों पर नज़र रखना शुरू नहीं किया। लो और निहारना, सभी स्टारबक्स ड्रिंक और किराने की खरीदारी मैं सैकड़ों अतिरिक्त डॉलर तक जोड़ते हैं।

यहाँ मुश्किल सच है: कर्ज पहली और एक भावनात्मक समस्या है.

ऋण के अधिकांश मामलों को एक से अधिक खर्च करने की जीवन शैली में वापस खोजा जा सकता है। यदि आप जीवन की गुणवत्ता को बनाए रखना चाहते हैं, तो आपकी आय समर्थन नहीं कर सकती है, क्रेडिट पर खरीदारी करना ही इसे बनाने का एकमात्र तरीका है। यह सच है कि क्या आपकी वार्षिक आय $ 30k, $ 100k, या $ 500k है।

इसीलिए बजट गैर-परक्राम्य है।

एक बजट हमें दिखाता है कि हमारे पास कितनी आय उपलब्ध है और वह सारा पैसा कहां जा रहा है। यदि हम बहुत अधिक खर्च कर रहे हैं, तो एक बजट हमें दिखा सकता है कि वह पैसा कहां जा रहा है। यदि आपने पिछले महीने पब पेय पर $ 250 खर्च किए हैं, तो क्या आप इसे $ 100 तक ला सकते हैं? या $ भी? क्या आपको रहने के लिए सस्ती जगह मिल सकती है? क्या आप जेनेरिक ब्रांडों के लिए ब्रांड नाम दे सकते हैं? ये सभी खर्चों में कटौती के तरीके हैं।

ऋण-मुक्त व्यक्ति के लिए, यह उन सभी के बीच शेष राशि का पता लगाने के बारे में है जो आने वाले धन और बाहर जाने वाले धन के बीच है। लेकिन हम में से जो ऋण में हैं, उनके लिए यह संतुलन खोजना पर्याप्त नहीं है; अगर हम जल्द से जल्द कर्ज छोड़ना चाहते हैं, तो हमें इसे एक कदम आगे ले जाना होगा।

लेकिन हम उस पर जल्द ही गौर करेंगे। अभी के लिए, वास्तविक बजट बनाने के बारे में बात करते हैं।

बजट बनाने के लिए, ए व्यक्तिगत एक्सेल बजट स्प्रेडशीट 4 आसान चरणों में Microsoft Excel के साथ एक व्यक्तिगत बजट बनाएंक्या आपके पास इतना कर्ज है कि उसे चुकाने में दशकों लग जाएंगे? एक बजट बनाएं और अपने कर्ज को जल्द चुकाने के लिए इन एक्सेल टिप्स का इस्तेमाल करें। अधिक पढ़ें केवल चार चरणों में बनाने का सरल तरीका है, लेकिन यदि आपकी ज़रूरत है तो आय और व्यय के लिए एक त्वरित ट्रैकर है। यदि आपके लिए यह पर्याप्त नहीं है, तो इन्हें देखें वित्त के लिए एक्सेल टेम्पलेट 15 एक्सेल स्प्रेडशीट टेम्पलेट्स आपके वित्त के प्रबंधन के लिएहमेशा अपने वित्तीय स्वास्थ्य का ध्यान रखें। ये मुफ्त एक्सेल स्प्रेडशीट टेम्प्लेट वे उपकरण हैं जिनकी आपको अपने पैसे का प्रबंधन करने की आवश्यकता है। अधिक पढ़ें जिसमें कई बजट टेम्प्लेट शामिल हैं जिन्हें किसी भी स्थिति में अनुकूलित किया जा सकता है।

मुट्ठी भर भी हैं वित्तीय मोबाइल एप्लिकेशन 2014 में प्रबंधित करने और पैसे बचाने के लिए 10 बेहतरीन ऐपचूँकि आपका स्मार्टफोन हमेशा आपके साथ होता है, इसलिए यह आपके बजट की निगरानी, ब्याज की गणना करने या कूपन खोजने के लिए एक बेहतरीन संसाधन है। अधिक पढ़ें यह आपके खर्च करने की आदतों को ट्रैक करने और महीने से महीने तक खर्च की गई राशि को कम करने में मदद करने के लिए डिज़ाइन किया गया है।

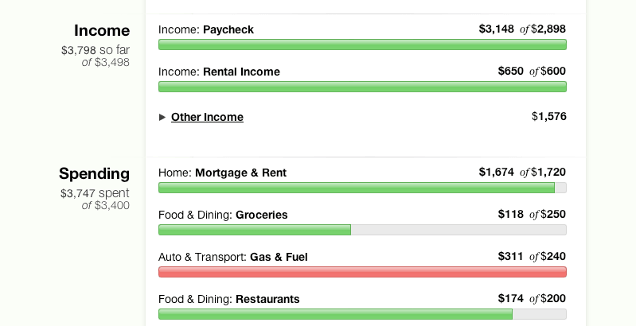

लेकिन मुफ्त में, आप को हरा नहीं सकते ऑनलाइन बजट उपकरण मिंट अपने बजट और व्यय को ऑनलाइन प्रबंधित करने के लिए टकसाल का उपयोग कैसे करें अधिक पढ़ें . इसके साथ, आप अपने बैंक खातों को सुरक्षित रूप से जोड़ सकते हैं और यह आपके सभी आने वाले और बाहर जाने वाले लेनदेन को स्वचालित रूप से संसाधित करेगा। आप एक ऐसा बजट भी बना सकते हैं जो प्रत्येक लेनदेन के साथ स्वचालित रूप से अपडेट हो। यह पर्दे के पीछे सब कुछ संभालता है। आपको अपने पैसे के बजट का आसान तरीका नहीं मिला।

मिंट अमेरिका और कनाडा में उपलब्ध है। वैकल्पिक विकल्प, जैसे मनी डैशबोर्ड, आपके देश में उपलब्ध हो सकता है। यदि आप सॉफ़्टवेयर के एक भयानक टुकड़े के लिए $ 60 का भुगतान नहीं करते हैं, तो खरीदने पर विचार करें आपको एक बजट चाहिए— सबसे अच्छा व्यक्तिगत बजट सॉफ्टवेयर जिसे मैंने देखा है।

एक बार जब आप बजटिंग मानसिकता सीखी पैसे कम करना बंद करें: निजी टेक बजट कैसे सेट करेंतकनीक आपको अंधा कर सकती है। चलो प्रौद्योगिकी तुम कर्ज में डाल - या बदतर, सड़कों पर। अपने निजी तकनीकी बजट को विकसित करने और अधिकतम करने के सुझावों के लिए पढ़ते रहें। अधिक पढ़ें , आपको इस बात का बोध होना चाहिए कि आपके पास प्रति माह कितना खर्च करने योग्य पैसा है। (यह आय माइनस खर्च है।) इस संख्या को ध्यान में रखें क्योंकि यह सिर्फ एक सेकंड में महत्वपूर्ण होने जा रहा है।

कैसे ऋण कार्य: ब्याज क्या है?

मान लीजिए कि मैं आपसे 100 डॉलर उधार लेना चाहता हूं। आप यह नहीं जानते कि मैं कौन हूँ - हम अजनबी हैं - ताकि आप जो जोखिम उठाना चाहते हैं वह न लें। इस बात की कोई गारंटी नहीं है कि मैं कभी भी आपको वह पैसा वापस कर दूंगा, है ना? इसके अलावा, मुझे पैसे उधार देकर, आप अपने लिए खर्च करने के लिए आपके पास उपलब्ध धनराशि को कम कर रहे हैं।

कागज पर, यह आपके लिए मुझे कोई पैसा उधार देने का कोई मतलब नहीं है क्योंकि यह सभी जोखिम और कोई इनाम नहीं है, इसलिए आप मेरे ऋण अनुरोध को अस्वीकार करते हैं।

अब मैं कहता हूं कि मैं आपसे 100 डॉलर उधार लेना चाहता हूं लेकिन मैं आपको $ 120 का भुगतान करूंगा। क्या यह एक अच्छी बात है? अभी भी वह जोखिम है जो मैंने आपको वापस नहीं किया है, लेकिन अगर मैं करता हूं, तो आप बिना किसी प्रयास के $ 20 कमा सकते हैं। क्या तुम मुझे पैसे उधार दोगे?

उस अतिरिक्त $ 20 को कहा जाता है ब्याज. आप इसे उधारकर्ता के शुल्क के रूप में सोच सकते हैं जो ऋणदाता द्वारा लिए गए जोखिम को दूर करता है।

मान लें कि मेरे पास पैसे उधार लेने का इतिहास है और इसे कभी वापस नहीं करना है। या शायद मैं इसे वापस कर दूं लेकिन मैं इसके बारे में अनिच्छुक हूं। इससे पहले कि मैं वास्तव में भुगतान करता, मेरे पिछले उधारदाताओं को मुझे हाउंड करना पड़ा। यह मेरे लिए एक जोखिम भरा कर्जदार है, इसलिए यदि आपने जोखिम का मिलान किया तो आप केवल मुझे ही उधार देंगे। शायद $ 100 पर $ 20 बहुत कम है। हो सकता है कि आपने मुझे 150 डॉलर वापस करने का वादा किया हो, तो आपने मुझे 100 डॉलर उधार दिए।

अब कहते हैं कि मेरे पास हमेशा अपने ऋणों को समय पर वापस करने का इतिहास है। मेरे पिछले उधारदाताओं ने मुझे प्यार किया क्योंकि मैं उनके लिए थोड़ा जोखिम भरा साबित हुआ। यदि आपने मुझे $ 110 का भुगतान करने का वादा किया है, तो मैं आपको समय पर भुगतान करने की गारंटी देता हूं, इसलिए आप मुझे 100 डॉलर उधार देने के लिए तैयार हो सकते हैं। मेरे जैसे एक उधारकर्ता के साथ, वह $ 10 लगभग मुफ्त पैसे की तरह है।

यह मूल रूप से ऋण कैसे काम करता है। उधार ली गई प्रारंभिक राशि को कहा जाता है प्रधान अध्यापक और शीर्ष पर अतिरिक्त पैसा द्वारा निर्धारित किया जाता है ब्याज दर, जो मूलधन का एक प्रतिशत है। उस अंतिम उदाहरण में, मूलधन $ 100 होगा और ब्याज दर 10% होगी।

वास्तविक दुनिया में, एक छोटा सा परिशिष्ट है: थोड़ी देर के बाद, ब्याज जो मूलधन पर लगाया जाता है। यह कहा जाता है चक्रवृद्धि ब्याज.

मान लीजिए कि मैंने आपसे 10% ब्याज दर के साथ $ 100 का सिद्धांत उधार लिया है जो मासिक रूप से मिश्रित होता है। एक महीने के बाद, मैं कुल $ 110 के लिए ब्याज में $ 100 मूलधन और $ 10 का बकाया है। यदि मैं आपको समय पर भुगतान नहीं करता हूं, तो ब्याज चक्रवृद्धि और $ 110 मूलधन हो जाता है। एक और महीने के बाद, मुझे कुल $ 121 के बदले में आपको $ 110 मूलधन और अन्य $ 11 का ब्याज देना होगा। यदि मैं आपको भुगतान नहीं करता, तो यह चक्र हमेशा के लिए दोहराता है।

यह जानना कि ऋण कार्य कितना महत्वपूर्ण है अगर हम चुकौती की विधि का पता लगाना चाहते हैं जो कि कम से कम लंबे समय में हम पर कितना बकाया है।

सबसे खराब तरीका है कर्ज चुकाने का

आपके द्वारा लिया गया प्रत्येक ऋण एक है न्यूनतम मासिक भुगतान. हम में से अधिकांश लोग उस न्यूनतम भुगतान को यथासंभव कम रखने के बारे में चिंतित हैं क्योंकि हमें कहीं और हमारे पैसे की आवश्यकता है।

यह एक गंभीर गलती है।

यदि आप अपना ऋण चुकाना चाहते हैं, तो आपको अवश्य देना चाहिए मूलधन का भुगतान करें. जब तक आपके पास एक प्रमुख शेष राशि है, तब तक यह ब्याज पैदा करता रहेगा। केवल न्यूनतम भुगतान करके, आप ज्यादातर उस महीने उत्पन्न ब्याज के लिए भुगतान कर रहे हैं। उस मासिक भुगतान का केवल एक छोटा सा हिस्सा वास्तव में मूलधन का भुगतान करने की ओर जाता है।

वर्णन करने के लिए, आइए एक काल्पनिक परिदृश्य का पता लगाएं, जो दो तरह से चलता है: पहला, केवल न्यूनतम भुगतान करके; दूसरा, न्यूनतम पर कुछ मूल्य देकर।

न्यूनतम भुगतान परिदृश्य

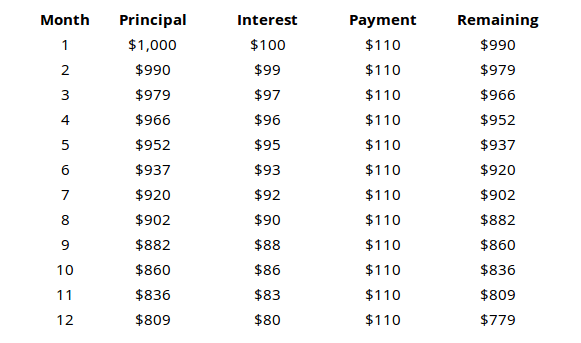

मान लीजिए कि आप 10% ब्याज दर के साथ $ 1000 का ऋण लेते हैं जो मासिक रूप से और $ 110 का न्यूनतम भुगतान करता है।

$ 1000 ऋण और $ 110 के मासिक न्यूनतम भुगतान के साथ, आपको शायद लगता है कि संपूर्ण ऋण का भुगतान 8 या 9 महीनों के भीतर किया जाएगा, है ना? लेकिन जैसा कि तालिका से पता चलता है, पूरे एक साल के बाद भी आपको भुगतान करने के लिए मूल रूप से $ 779 है। दूसरे शब्दों में, आपने $ 1000 के ऋण पर $ 1320 का भुगतान किया है लेकिन केवल 221 डॉलर ही मूलधन वापस चुकाए गए हैं। बाकी यह सिर्फ ब्याज था।

यदि हम इस परिदृश्य के साथ चलते रहे, तो आप पूरी मूल राशि का भुगतान करने के लिए लगभग $ 3150 की कुल राशि का भुगतान करेंगे।

प्रोएक्टिव पेमेंट परिदृश्य

अब 10% ब्याज दर के साथ उसी $ 1000 के ऋण पर नज़र डालते हैं जो मासिक रूप से और $ 110 का न्यूनतम भुगतान करता है, लेकिन हम जानबूझकर हर महीने $ 200 का भुगतान कर रहे हैं।

परिणाम बहुत अलग हैं। कुल ऋण 1452 डॉलर का भुगतान करने के बाद 8 महीनों के भीतर किया जाता है।

दोनों परिदृश्यों में प्रत्येक महीने के बाद शेष मूल को देखें कि यह कितना महत्वपूर्ण है मूलधन का भुगतान करें. यदि आप केवल न्यूनतम भुगतान करते हैं, तो आपका अधिकांश पैसा ब्याज का भुगतान करने की ओर जा रहा है, मूलधन नहीं।

इसे तब तक दोहराएं जब तक आप इसे अपनी नींद में नहीं सुन सकते: न्यूनतम मासिक भुगतान एक ऋण वापस भुगतान करने का सबसे महंगा तरीका है।

ऋण चुकाने का सबसे अच्छा तरीका

अब जब हम जानते हैं गलत ऋण चुकाने का तरीका, आइए देखें सही मार्ग। यहीं पर आपका बजट चलन में आता है। आप किया था अपने पैसे का बजट रखें, क्या आप नहीं हैं?

यहाँ एक त्वरित अनुस्मारक है: आय - व्यय = खर्च करने योग्य धन.

जब भी संभव हो, सभी ऋण तुरंत भुगतान किया जाना चाहिए। मूलधन को नीचे लाने में जितना अधिक समय लगेगा, उतना ही आप ब्याज का भुगतान करेंगे। इसलिए, कम से कम ब्याज का भुगतान करने के लिए, आपको डूब जाना चाहिए जितना हो सके उतना पैसा हर महीने कर्ज चुकाने में।

दूसरे शब्दों में, अपनी मूल आवश्यकताओं और खर्चों का ध्यान रखने के बाद, सभी बचे हुए पैसे को ऋण अदायगी की ओर लगाना चाहिए।

लेकिन क्या होगा यदि आपके पास कई ऋण हैं? आपको पहले कौन से ऋण का भुगतान करना चाहिए? आप लंबे समय में सबसे अधिक पैसा कैसे बचाते हैं? यहां विचार के दो स्कूल हैं।

हिमस्खलन विधि

हिमस्खलन विधि में, आपका लक्ष्य है सबसे पहले ब्याज दर के साथ ऋण का भुगतान करें. प्रत्येक ऋण पर न्यूनतम राशि का भुगतान करें फिर अपने शेष पैसे को उच्चतम ब्याज के साथ ऋण में डूबो दें। यदि कई ऋण बंधे हैं, तो सबसे कम शेष राशि वाले को प्राथमिकता दें।

यह ऋण चुकौती के लिए गणितीय रूप से सबसे सही दृष्टिकोण है। यह आपको लंबे समय में सबसे अधिक पैसा बचाएगा।

यह सबसे अच्छी विधि क्यों है?

मुट्ठी भर विभिन्न ऋणों के रूप में अपने ऋण के बारे में सोचने के बजाय, इसे हजारों डॉलर 1 ऋण के रूप में सोचें। 10% की ब्याज दर पर एक $ 1000 ऋण के बजाय, इसे 10% ब्याज पर एक हजार $ 1 ऋण के रूप में सोचें। इस तरह से अपने सभी ऋणों के बारे में सोचो।

जैसा कि हमने पहले निष्कर्ष निकाला, हम हमेशा उच्च ब्याज ऋण से छुटकारा पाना चाहते हैं। उच्च ब्याज ऋण पर आपके द्वारा चुकाया गया प्रत्येक डॉलर एक कम डॉलर है जो सड़क के नीचे उच्च ब्याज उत्पन्न करने वाला है।

स्नोबॉल विधि

स्नोबॉल पद्धति में, आपका लक्ष्य है सबसे कम मूल शेष के साथ पहले ऋण का भुगतान करें. प्रत्येक ऋण पर न्यूनतम राशि का भुगतान करें फिर अपने खर्च करने योग्य धन को शेष न्यूनतम मूलधन के साथ ऋण में डुबो दें। यदि कई ऋणों में समान शेष है, तो उच्चतम ब्याज दर वाले को प्राथमिकता दें।

लंबे समय में बचाए गए निरपेक्ष धन के मामले में यह विधि हिमस्खलन विधि से थोड़ी ही खराब है।

हिमस्खलन विधि पर कोई भी इसे क्यों चुनेगा?

ऋण चुकौती की बात आने पर मनोविज्ञान एक बहुत बड़ा कारक है। यदि आप कर्ज के पहाड़ का सामना कर रहे हैं, तो यह उस बिंदु पर भारी पड़ सकता है, जहां आप महसूस कर सकते हैं कि आप ऐसा कर रहे हैं कभी नहीँ इसका भुगतान करो। हम सभी को अपने आप को समझदार और उत्साही बनाए रखने के लिए अल्पावधि जीत की आवश्यकता है, भले ही बचत का मतलब है थोड़ा लंबी अवधि में कम पैसा।

स्नोबॉल पद्धति हमें उन जीत दिलाती है। पहले सबसे कम शेष ऋणों को लक्षित करके, आप ऋण का भुगतान करने की संतुष्टि की भावना महसूस कर पाएंगे। यह बहुत अच्छा लगता है! काफी रोमांचक है! इसके अलावा, यह आपके दिमाग पर एक कम ऋण है। यह भुगतान किया है, यह किया है, और यह चला गया है उस जीत की मिठास आमतौर पर ट्रैक पर बने रहने के लिए एक मजबूत प्रेरक प्रोत्साहन है।

यह छोटे ऋणों को छाँटने और अंत तक एक या दो बड़े ऋणों के साथ खुद को छोड़ने का सबसे तेज़ तरीका है - और इसे प्रबंधित करना आसान है।

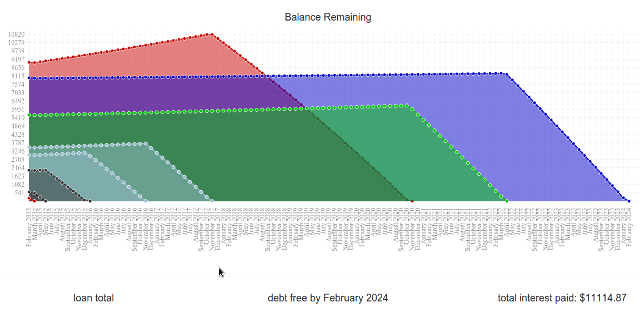

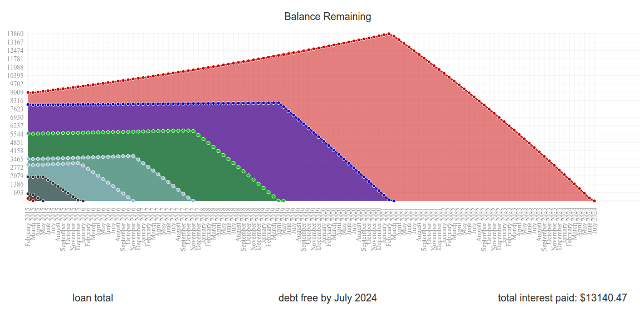

अब इसकी तुलना करें: वहाँ एक अद्भुत वेबसाइट कहा जाता है Unbury.us जहां आप अपने सभी ऋण रियासतों और ब्याज दरों में निवेश कर सकते हैं और इन दो भुगतान विधियों के बीच तुलना कर सकते हैं यह देखने के लिए कि आपको अपने ऋणों को पूरा करने में कितना समय लगेगा और आपको उस ब्याज का कितना भुगतान करना होगा समय। आप मासिक भुगतान राशियों के आसपास भी देख सकते हैं कि कैसे सब कुछ प्रभावित होता है।

दो अन्य वेब उपकरण जो थोड़े अधिक परिष्कृत हैं Payoff.io तथा Undebt.it. यदि आप Unbury.us की तुलना में थोड़ी अधिक शक्ति और चालाकी के साथ कुछ चाहते हैं तो अत्यधिक अनुशंसा की जाती है।

ऊपर रेखांकन उत्पन्न करने के लिए Unbury.us का उपयोग किया गया था।

"विंडफॉल मनी" पर एक साइड नोट

हवा का पैसा नकदी का कोई अप्रत्याशित प्रवाह है। यह काम से बोनस, दोस्तों या परिवार के सदस्यों से उपहार या लॉटरी जीतना भी हो सकता है। कभी भी आपके हाथ में अचानक कुछ अतिरिक्त पैसा आ जाता है? वही हम बात कर रहे हैं।

ज्यादातर लोग विंडफॉल मनी का इस्तेमाल खुद के इलाज के लिए करते हैं। ऐसा करना निश्चित रूप से लुभावना है। शायद आप चाहते हैं अपने आप को एक नया कंप्यूटर बनाएँ कैसे अपना खुद का पीसी बनाने के लिएअपने खुद के पीसी बनाने के लिए यह बहुत संतुष्टिदायक है; साथ ही डराया धमकाया भी। लेकिन प्रक्रिया ही वास्तव में काफी सरल है। हम आपको वह सब कुछ बताएंगे जो आपको जानना चाहिए। अधिक पढ़ें . हो सकता है कि आपको लगता है कि आप उस ब्रांड के नए स्मार्टफोन मॉडल के लायक हैं जो अभी जारी किया गया था। या शायद आप करना चाहते हैं नए कपड़े पर दिखावा 7 पुरुषों का फैशन और स्टाइल ब्लॉग जो आपको अनुसरण करना चाहिएजब से 2000 के दशक के मध्य में ब्लॉगर (पूर्व में ब्लॉगस्पॉट) और वर्डप्रेस जैसी सेवाओं का प्रसार हुआ, तब से ब्लॉगिंग इंटरनेट के सबसे बड़े कोनों में से एक बन गया है। हाल ही में, इस कोने को डब किया गया है ... अधिक पढ़ें .

जितना आप चाहते हैं, उतने ही बेहतर रास्ते से बचना होगा। उस सभी धन राशि को ऋण अदायगी में डंप करें और वापस न देखें। यह आपको बचाएगा बहुत ज्यादा लंबे समय में पैसा। यह अब एक बेकार लग सकता है, लेकिन आप जल्द ही लाभ प्राप्त करेंगे।

ऋण चुकौती में देरी के बारे में सब कुछ है। आपको इस समय थोड़ा दर्द और त्याग करना पड़ सकता है, लेकिन जब आप उस अंतिम शेष को $ 0 से नीचे लाएंगे, तो यह सब इसके लायक होगा। भरोसा रखें कि आप उस भावना से प्यार करने जा रहे हैं।

कुंजी प्रेरित रहने के लिए है

हम में से अधिकांश काफी समय से कर्ज में फंसे रहेंगे चाहे हम हर आखिरी बचे हुए डॉलर को उन मासिक भुगतानों में डुबो दें या नहीं। परिस्थितियों के आधार पर, आप एक और पाँच, दस या बीस साल के ऋण को देख सकते हैं।

जानने किस तरह ऋण का भुगतान करने के लिए अगर आपके पास कोई बात नहीं है पर्याप्त देखभाल न करें इसे अमल में लाने के लिए। आप इस समय इसके बारे में उत्साही महसूस कर सकते हैं, लेकिन क्या आप एक महीने के समय में भी ऐसा महसूस करेंगे? एक साल के समय में? या क्या आप तौलिया में फेंक देंगे और न्यूनतम भुगतान पर लौट आएंगे?

ऋण से बाहर निकलने की कुंजी शुरू से अंत तक प्रेरित रहती है।

कुछ लक्ष्यों के साथ शुरुआत करें। बेशक मुख्य लक्ष्य "ऋण से बाहर निकलना" है, लेकिन कुछ अल्पकालिक लक्ष्यों को स्थापित करना महत्वपूर्ण है जिन्हें आप रास्ते में पूरा कर सकते हैं। हालांकि, ऐसा करने से पहले, यह भी महत्वपूर्ण है कि आप ठीक सही प्रकार लक्ष्यों की.

एक उचित लक्ष्य विशिष्ट, औसत दर्जे का और यथार्थवादी है। इसकी एक समय सीमा होनी चाहिए और यह परिणामों के बजाय कार्यों पर आधारित होना चाहिए।

उदाहरण के लिए, "मैं ऋण ए का भुगतान करना चाहता हूं" एक बुरा लक्ष्य है क्योंकि यह अस्पष्ट है और अंतिम परिणाम पर केंद्रित है। "मैं जनवरी 2020 तक ऋण ए का भुगतान करना चाहता हूं" कम अस्पष्ट है लेकिन फिर भी अंतिम परिणाम पर केंद्रित है। "मैं हर महीने ऋण ए में $ 300 का भुगतान करूंगा" जिस तरह का लक्ष्य आप चाहते हैं। यह एक औसत दर्जे की कार्रवाई है जिस पर आपका पूरा नियंत्रण है।

दीर्घकालिक लक्ष्य भी महत्वपूर्ण हैं। टकसाल प्रदान करता है एक वित्तीय लक्ष्य ऐसी सुविधा जो न केवल आपके पैसे को अच्छी तरह से बजट करने में आपकी मदद करती है, बल्कि आपको आपके द्वारा की जाने वाली प्रगति पर दृश्य प्रतिक्रिया भी देती है। फाइनेंशियल गोल्स में कर्ज चुकाना शामिल हो सकता है, लेकिन इसमें घर या छुट्टी के लिए बचत और लंबी अवधि के निवेश लक्ष्य भी शामिल हो सकते हैं।

हम स्नोबॉल पद्धति का उपयोग करने की सलाह देते हैं। हालाँकि यह आपको लंबे समय में कुछ अधिक पैसा खर्च करेगा, लेकिन मनोवैज्ञानिक लाभ इसके लायक हैं। यह आपको प्राप्त करने के लिए अल्पकालिक लक्ष्यों का एक सेट देता है और यह सुनिश्चित करता है कि आप नियमित अंतराल पर अपने ऋण का भुगतान करेंगे। इसका अर्थ यह भी है कि आप नियमित रूप से उस अगले ऋण का भुगतान करने की संतुष्टि महसूस करेंगे।

मनोवैज्ञानिक बूस्ट आपका सबसे अच्छा दोस्त है और प्रेरणा के हर बिट मदद करता है। हम मिंट का उल्लेख किया अपने बजट और व्यय को ऑनलाइन प्रबंधित करने के लिए टकसाल का उपयोग कैसे करें अधिक पढ़ें और हम इसे फिर से यहाँ सुझाएंगे। विभिन्न बार, चार्ट और ग्राफ़ प्रेरणा के लिए बहुत अच्छे हैं क्योंकि वे आपकी प्रगति की कल्पना कर सकते हैं और इसे और अधिक ठोस महसूस कर सकते हैं। मिंट नहीं तो देखिए आपको एक बजट चाहिए जो $ 60 मूल्य टैग के लायक है।

मनोवैज्ञानिक बढ़ावा देने का एक अन्य स्रोत: सरगम। SaveUp जैसे वेब एप्लिकेशन सकारात्मक वित्तीय व्यवहार (जैसे कि बचत खाते में जमा करना) को पुरस्कृत करके बेहतर खर्च करने की आदतों को बढ़ावा देते हैं।

हर जीत का जश्न मनाएं चाहे बड़ा हो या छोटा। जब आप अपने अल्पकालिक लक्ष्यों में से एक तक पहुँचते हैं, तो अपने आप को एक इनाम के साथ इलाज करने से डरो मत। ऋण चुकौती एक मैराथन है और यहां और वहां कुछ पानी के ब्रेक लेना महत्वपूर्ण है। यदि आप नहीं करते हैं, तो आप बाहर जलाएंगे और दुख के पूल में डूबेंगे।

इनामों में बहुत पैसा खर्च नहीं करना चाहिए। हम राज्य के बाहर छुट्टी लेने या एक नया टीवी खरीदने के बारे में बात नहीं कर रहे हैं। आखिरकार, आपके पास भुगतान करने के लिए अभी भी अन्य ऋण हैं - जब तक कि आपने अपने अंतिम ऋण का भुगतान नहीं किया है, तब तक आप बड़ा जश्न मनाने के लिए स्वतंत्र महसूस करेंगे! (बस यह सुनिश्चित करें कि आप अपने आप को कर्ज में नहीं डालेंगे।)

एक सहायता समूह या जवाबदेही मित्र खोजें। अपने दम पर कर्ज से बाहर निकलना दिमाग और भावनाओं पर कर है। कभी-कभी यह आपको खुश करने वाले किनारे पर एक दोस्त रखने में मदद करता है। या यदि आप पाते हैं कि आप अपने बजट के भीतर नहीं रख सकते हैं, तो आपके पास एक दोस्त है जो आपको लाइन में रख सकता है।

यह भुगतान बंद है: ऋण से मुक्त रहना

एक या दो दशक के बाद - या उससे पहले यदि आप भाग्यशाली हैं - तो आप उस अंतिम भुगतान को नहीं करेंगे और राहत की सांस लेंगे। आपका ऋण शेष $ 0 हो जाएगा और आपके कंधों से भारी बोझ उठा लिया जाएगा। आप कीचड़ में घसीटे जाने की निरंतर भावना के बिना जीवन जी सकते हैं!

लेकिन इसका मतलब यह नहीं है कि आप लापरवाही से जीना शुरू कर सकते हैं। परिश्रम अब पहले से कहीं अधिक महत्वपूर्ण है और आपको अपने खर्च करने की आदतों में सबसे ऊपर रहना होगा। आखिरकार, ऋण से बाहर निकलने का क्या मतलब है यदि आप इसे वापस गिरते हुए समाप्त करते हैं?

कर्ज से मुक्त रहने के लिए आप इसे अपने ऊपर छोड़ते हैं। आपने इसे अर्जित कर लिया है और आपको इसे इस तरह बनाए रखने के लिए अपनी शक्ति के भीतर सब कुछ करना चाहिए।

अपने बजट के भीतर रहें। एक ऋण मुक्त जीवन यह सुनिश्चित करने के बारे में है कि आपकी आय आपके खर्चों से आगे रहती है। यदि आप अधिक खर्च करना चाहते हैं, तो आपको पहले अपनी आय बढ़ानी होगी। यदि आपकी आय कम हो जाती है, तो आपको अपना खर्च वापस करने की आवश्यकता होगी। आसान से कहा गया है, लेकिन अगर आप पहली बार में कर्ज से बाहर निकलने के लिए अनुशासित हैं, तो आपको चिंता करने की कोई जरूरत नहीं है।

जितना हो सके क्रेडिट से बचें। अंगूठे के इस नियम से जीते: यदि आप इसे डेबिट पर नहीं ले सकते, तो आप इसे क्रेडिट पर नहीं ले सकते। तत्काल संतुष्टि ऋण में पड़ने के सबसे आसान तरीकों में से एक है, खासकर यदि आप प्रवण हैं आवेग खरीदारी बक द ट्रेंड: 5 टिप्स ऑनलाइन शॉपिंग से बचने के लिएक्या आप एक आवेगी दुकानदार हैं? क्या आप उन वस्तुओं पर पैसा फेंकते हैं जिन्हें आप वास्तव में नहीं चाहते या आवश्यकता नहीं है? नियंत्रण पाने में आपकी मदद करने के लिए यहां कुछ युक्तियां और तरकीबें दी गई हैं। अधिक पढ़ें . उस नई कार, टीवी या गैजेट को खरीदना चाहते हैं? इसके लिए बचत करें समय पैसा है: 4 तरीके वित्तीय सहायता और आज बचाने के लिएउठो! जितना अधिक आप अपने वर्तमान और भविष्य के धन को पाने के लिए इंतजार करेंगे, उतने ही अधिक धन की कमी होगी। हाँ य़ह सही हैं। वित्तीय प्रबंधन समय-महत्वपूर्ण है। अधिक पढ़ें और इसे खरीद लें जब आपके पास पर्याप्त हो।

दो मामले हैं जब क्रेडिट स्वीकार्य है। एक, जब आप एक गृहस्वामी बनना चाहते हैं और आपको पूरा यकीन है कि आपके बजट में बंधक ठीक है। दो, जब आपके क्रेडिट स्कोर का निर्माण। ऐसा करने के लिए, क्रेडिट कार्ड पर छोटी खरीदारी करें और हर महीने के अंत में पूर्ण शेष राशि का भुगतान करें। किसी भी अन्य मामले में, क्रेडिट पर भरोसा करने से बचें!

अपनी अतिरिक्त आय का निवेश करें। ज्यादातर लोगों के लिए, खर्चों का ध्यान रखने के बाद जो अतिरिक्त धन बचा है, वह चमकदार नए ट्रिंकट पर तुरंत खर्च किया जाता है। यदि आप अपना पैसा खर्च करना चाहते हैं, तो इसके लिए जाएं। यह आपका विशेषाधिकार है। हालांकि, उस अतिरिक्त पैसे का उपयोग क्यों नहीं करना है और भी पैसा कमाओ बस मितव्ययी: व्यक्तिगत वित्त कैसे सीखें आसान तरीकाक्या आप नियमित रूप से बिल और ऋण पर झल्लाहट करते हैं? जब दूसरे वित्तीय लिंगो का उपयोग करते हुए बोलते हैं तो क्या आप खुद को हारा हुआ महसूस करते हैं? यहाँ अच्छी खबर है: पैसे के बारे में जानने के लिए कभी देर नहीं हुई। अधिक पढ़ें ?

जब आप पहली बार इसे पेश करते हैं तो निवेश एक डरावना विषय हो सकता है, लेकिन यह बहुत मुश्किल नहीं है। आप कितने जोखिम में हैं, इसके आधार पर, विभिन्न विकल्प उपलब्ध हैं - कुछ उच्च जोखिम और उच्च उपज हैं, जबकि अन्य स्थिर और अधिक विश्वसनीय हैं।

इन में निवेश करना सीखना कितना सरल हो सकता है निवेश YouTube चैनल पैसा कमाने के तरीके जानने के लिए 10 YouTube चैनल अधिक पढ़ें .

एक सहायता समूह में शामिल हों। मजबूत वित्त के लिए मजबूत अनुशासन की आवश्यकता होती है, ऐसा कुछ जो समय के लंबे खंडों को बनाए रखने के लिए बहुत आसान नहीं है। इसलिए आपको इसमें शामिल होना चाहिए वित्तीय सहायता समूह समय पैसा है: 4 तरीके वित्तीय सहायता और आज बचाने के लिएउठो! जितना अधिक आप अपने वर्तमान और भविष्य के धन को पाने के लिए इंतजार करेंगे, उतने ही अधिक धन की कमी होगी। हाँ य़ह सही हैं। वित्तीय प्रबंधन समय-महत्वपूर्ण है। अधिक पढ़ें - जो केवल "ऑनलाइन समुदाय" कहने के लिए एक फैंसी तरीका है - जो आपको ट्रैक पर रखने में मदद करेगा और आपको यह याद दिलाएगा कि आप क्या हासिल करने की कोशिश कर रहे हैं।

मैं रेडिट पर दो समुदायों की सिफारिश करता हूं: /r/PersonalFinance तथा /r/Frugal. पूर्व सभी एक लंबी अवधि के वित्तीय रोडमैप की योजना बनाने और उससे चिपके रहने के बारे में है, जबकि बाद में सभी अनावश्यक खर्चों में कटौती और उनके साधनों के भीतर रहने के बारे में है। कुछ अधिक गंभीर के लिए, जुड़ने पर विचार करें देनदार अनाम.

अंतिम विचार

आप चाहे कितना भी कर्ज में क्यों न हों, एक बात हमेशा सही रहेगी: कर्ज मजेदार नहीं है, कर्ज आसान नहीं है, और कर्ज को हल्के में नहीं लेना है। आपको इसे अभी और समय से निपटना होगा, अन्यथा यह समय के साथ मिश्रित होता रहेगा। हालाँकि आप पर अभी बहुत कुछ बकाया है, आप दोगुना भुगतान कर सकते हैं।

अपने मानकों के नीचे अस्थायी रूप से रहने के लिए तैयार रहें। यह सहज नहीं हो सकता है और आप महसूस कर सकते हैं कि आप बेहतर के लायक हैं, लेकिन सबसे महत्वपूर्ण बात यह है कि आप जल्द से जल्द कर्ज से बाहर निकलें। एक बार जब आप करते हैं, तो आपके जीवन की गुणवत्ता आपके बेतहाशा सपनों से परे हो जाएगी।

क्या आप कर्ज से जूझ रहे हैं? यह आपके जीवन को कितना प्रभावित करता है? अपने ऋण छेद से बाहर निकलने में मदद करने के लिए आपने वर्षों में किस प्रकार के चाल और युक्तियों का उपयोग किया है? नीचे हमारे साथ साझा करें!

छवि क्रेडिट: ऋण श्रृंखला वाया शटरस्टॉक, मनी सिंक वाया शटरस्टॉक, मनी फाइट वाया शटरस्टॉक, डेट इरेज़र वाया शटरस्टॉक, अस्वीकृत समेकन वाया शटरस्टॉक, बजट कैलकुलेटर वाया शटरस्टॉक, शॉपिंग स्प्री वाया शटरस्टॉक, ब्याज दरें वाया शटरस्टॉक, मिश्रित ब्याज वाया शटरस्टॉक, गोल थर्मामीटर वाया शटरस्टॉक, ऋण मुक्ति वाया शटरस्टॉक, बजट वाया शटरस्टॉक में रहें, निवेश ग्राफ वाया शटरस्टॉक

जोएल ली ने बी.एस. कंप्यूटर विज्ञान और पेशेवर लेखन अनुभव के छह वर्षों में। वह MakeUseOf के लिए चीफ एडिटर हैं।